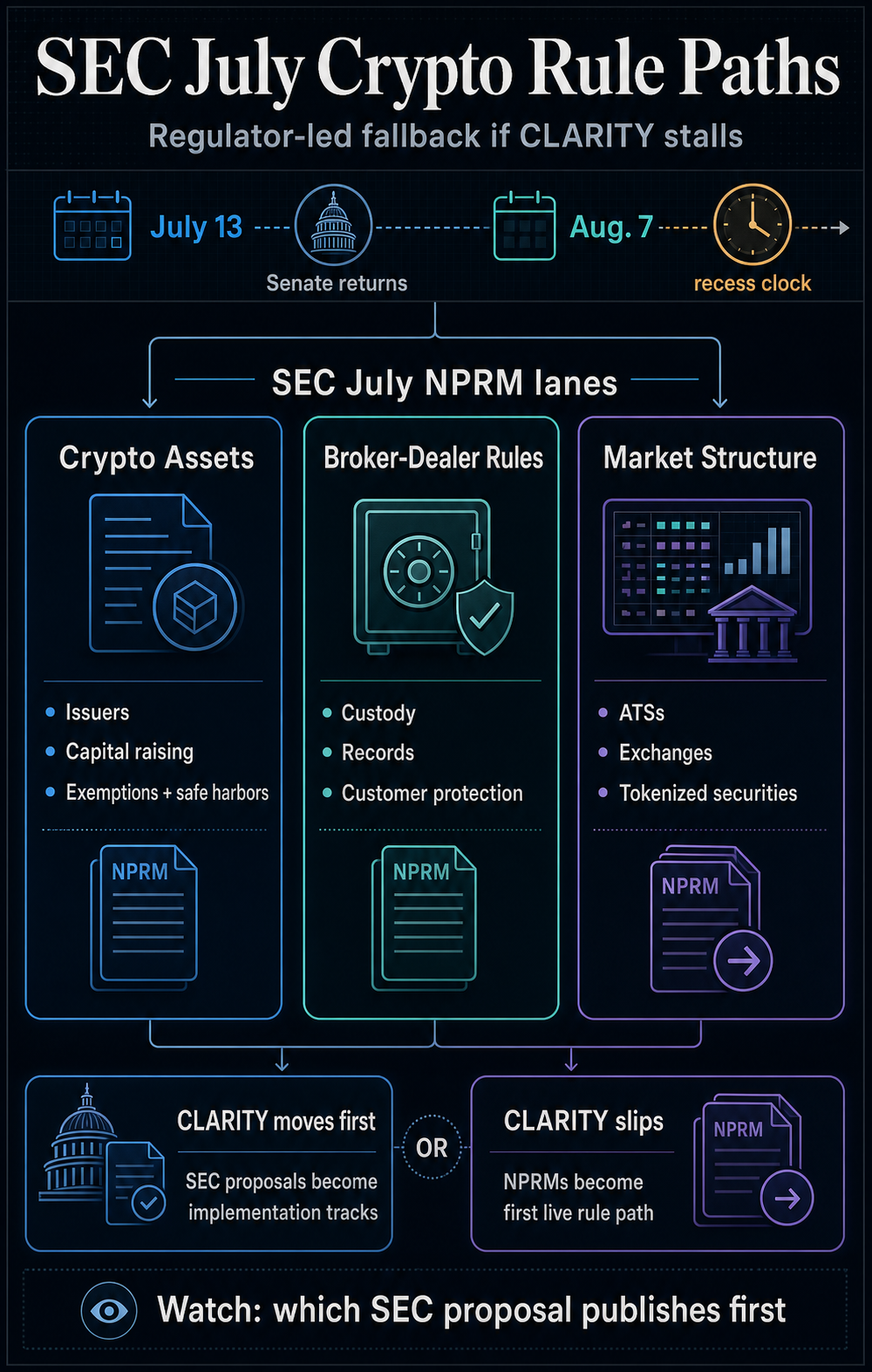

Ahora están previstas tres propuestas criptográficas de la SEC para julio, que cubren ofertas de tokens, custodia de corredores y centros de negociación. La agencia podría comenzar a redactar las reglas antes de que el Senado decida siquiera si acepta la Ley CLARITY.

A principios de esta semana, el presidente de la SEC, Paul Atkins, dijo que la agenda regulatoria de la agencia para 2026 tiene como objetivo traer más productos criptográficos al país, crear reglas más claras para la obtención de capital con criptoactivos y aclarar cómo los participantes del mercado pueden custodiar y facilitar el comercio de valores tokenizados en cadena.

Según él:

“[These efforts are to] garantizar que el próximo capítulo del liderazgo financiero se escriba en los EE. UU. y que nuestros mercados de capital continúen liderando el mundo, en su profundidad, su dinamismo y su capacidad incomparable para transformar el ingenio en prosperidad”.

Esa postura se ha traducido en tres objetivos del NPRM en julio que cubren ofertas de criptoactivos, reglas para corredores de bolsa y enmiendas a la estructura del mercado de criptomonedas.

Si alguna de esas propuestas se publica este mes, la SEC trasladaría el debate sobre las criptomonedas de una señalización de políticas a un proceso formal de elaboración de reglas.

Esto se produciría cuando los legisladores estadounidenses aún tienen que decidir si llevarán la tan esperada Ley CLARITY al pleno del Senado. El proyecto de ley está diseñado para establecer un marco federal para la industria de la criptografía y aclarar cómo se divide la supervisión entre la SEC y la Comisión de Comercio de Futuros de Productos Básicos.

Si bien CLARITY sigue siendo el vehículo de estructura de mercado más amplio, su impulso se ha desacelerado a medida que se estrecha el calendario del Senado.

La agenda de julio de la SEC coloca a la agencia y al Congreso en caminos opuestos. CLARITY abordaría la cuestión más amplia de quién regula qué, mientras que la SEC puede actuar antes en materia de emisores, corredores de bolsa, bolsas y valores tokenizados.

La agenda de julio de la SEC apunta al canal de emisión a comercialización de criptomonedas

La SEC tiene la oportunidad de convertir su agenda de julio en una política real iniciando la elaboración de reglas donde las criptomonedas chocan con mayor frecuencia con la ley de valores: cómo se emiten los tokens, cómo los corredores de bolsa pueden custodiarlos y dónde pueden comercializarse.

El objetivo de julio de RegInfo prioriza la recaudación de fondos criptográficos, y la División de Finanzas Corporativas de la SEC está sopesando nuevas reglas sobre cómo se pueden ofrecer y vender los activos digitales.

La entrada dice que esas reglas podrían incluir exenciones y puertos seguros diseñados para aclarar el marco regulatorio, proporcionar mayor certeza al mercado, facilitar la formación de capital y proteger a los inversores.

Eso colocaría a los emisores de tokens y a los proyectos que buscan vías de registro, exención o divulgación cerca del frente del proceso de la agencia. También trasladaría una de las disputas más antiguas de la industria a un canal de reglamentación formal después de años en los que las criptoempresas argumentaron que la SEC dependía demasiado de las acciones de aplicación de la ley.

Esta es también la más delicada desde el punto de vista jurídico de las tres entradas de julio. RegInfo enumera la autoridad legal para la propuesta de Crypto Assets como “aún no determinada”, lo que significa que la agencia no ha identificado la base legal en la entrada de la agenda en sí.

Eso no excluye una propuesta, pero podría convertirse en un punto de ataque si la SEC intenta construir un marco de oferta amplio antes de que el Congreso le otorgue una autoridad más clara.

A continuación viene la custodia y el cumplimiento de los corredores de bolsa. Una entrada separada de julio cubre posibles modificaciones a las reglas de responsabilidad financiera, protección al cliente, mantenimiento de registros y presentación de informes que se aplican a los criptoactivos. La entrada cita las Reglas 15c3-1 y 15c3-3, así como las Reglas 17a-3 y 17a-4.

Esas reglas determinarían hasta dónde pueden llegar las empresas de valores reguladas en criptografía. Los corredores de bolsa necesitan un tratamiento claro en materia de capital, custodia, protección del cliente y libros y registros antes de poder respaldar valores tokenizados o productos criptovinculados en plataformas reguladas.

Sin ese tratamiento, las empresas de Wall Street pueden tener demanda de productos criptográficos pero aún carecer del camino de cumplimiento para manejarlos a escala.

El tercer objetivo de la SEC cubre la estructura del mercado, con posibles cambios en la Ley de Bolsa que rigen el comercio de criptomonedas en sistemas de comercio alternativos y bolsas de valores nacionales.

En conjunto, los tres objetivos de julio muestran que la SEC no solo está analizando un problema criptográfico de forma aislada. La agencia está preparando posibles rutas de reglas para la emisión, la custodia y el comercio, que es la misma secuencia que cualquier mercado criptográfico regulado necesitaría para funcionar.

Una propuesta publicada por la SEC aumentaría la presión sobre el Congreso

La carrera ahora gira en torno a si la SEC puede incluir una propuesta criptográfica en el Registro Federal antes de que el Congreso dé a CLARITY una votación en el Senado.

Si la SEC publica primero una de sus propuestas de julio, la agencia daría a los emisores, corredores y centros de negociación un proceso de reglamentación concreto al que responder mientras el proyecto de ley más amplio sobre la estructura del mercado siga sin resolverse.

El debate pasaría del Capitolio a la elaboración de normas de la SEC, dando a los grupos de la industria la oportunidad de defender exenciones más amplias y normas de custodia y comercio más viables.

También podría cambiar el cálculo legislativo. Una propuesta viva de la SEC puede brindar a los legisladores una base para aceptarla, limitarla o anularla. También podría aumentar la presión sobre los líderes del Senado para que actúen si los legisladores creen que la agencia está llenando vacíos que deberían resolverse mediante ley.

Aún así, la publicación por sí sola no haría que el camino de la SEC fuera decisivo. Las propuestas necesitarían la aprobación de la comisión, comentarios públicos y posibles revisiones antes de ser definitivas. También podrían enfrentar desafíos legales o ser remodelados por cualquier proyecto de ley sobre estructura de mercado que el Congreso apruebe más adelante.

Eso hace que la agenda de julio sea importante por cuándo podría comenzar, no por lo que puede terminar por sí sola. No reemplaza a CLARITY ni establece todas las reglas criptográficas de EE. UU. Pero le da a la SEC una manera de comenzar a redactar reglas relativas a los valores antes de que el Senado decida si el proyecto de ley más amplio recibe aprobación.

La siguiente señal es doble: si los líderes del Senado encontrarán tiempo para la Ley CLARITY antes del receso del 7 de agosto y qué propuesta de la SEC se publicará primero.

Si el Congreso actúa primero, la agenda de julio de la SEC podría poner en marcha la maquinaria de una ley más amplia.

Si el Senado se estanca, la agencia puede comenzar a redactar las reglas de valores de las criptomonedas antes de que los legisladores voten.