La SEC aprobó el cambio de reglas propuesto por Nasdaq PHLX para incluir las opciones del índice Nasdaq Bitcoin el 22 de mayo, dando un paso regulatorio importante para llevar el comercio de volatilidad de Bitcoin liquidado en efectivo dentro de la infraestructura de opciones cotizadas en EE. UU.

Los contratos, con el símbolo QBTC, se liquidan en efectivo en dólares estadounidenses frente a un punto de referencia de Bitcoin y se ajustan al mismo marco de cuenta y margen utilizado para las opciones sobre índices bursátiles.

Eso coloca a QBTC en el mercado de opciones de Bitcoin liquidadas en efectivo sin requerir que los inversores tengan BTC o utilicen lugares de derivados cripto nativos.

Las operaciones comienzan sólo una vez que la CFTC otorga la exención necesaria y la OCC recibe la aprobación para actualizar el Documento de Divulgación de Opciones, pero esa aprobación reestructura lo que Bitcoin puede ser dentro de la maquinaria que Wall Street usa todos los días.

Los ETF al contado de Bitcoin brindaron a los inversores tradicionales exposición a precios regulados para BTC, y las opciones sobre esos ETF agregaron herramientas de cobertura y especulación vinculadas a acciones de fondos específicas. La distinción es importante porque las opciones ETF de Bitcoin rastrean las acciones del fondo, mientras que las opciones del índice Nasdaq Bitcoin harían referencia directamente a un punto de referencia de Bitcoin.

QBTC crea un mercado de opciones en torno a la exposición a Bitcoin en sí, dentro de la pila de opciones de índices cotizados, cotizados en comparación con un punto de referencia de Bitcoin en tiempo real y compensados a través de la infraestructura estándar de OCC.

La orden de la SEC describe los contratos como de estilo europeo, liquidados por PM y liquidados en efectivo, con un valor de liquidación final basado en BRRNY, un punto de referencia de Bitcoin cercano a Nueva York sincronizado a las 4:00 p.m., hora del Este.

El índice subyacente es el CME CF Bitcoin Real Time Index (BRTI), dividido por 100, y CF Benchmarks calcula el valor indicativo cada 200 milisegundos durante el día de negociación.

Nasdaq argumentó en su presentación que las opciones de índice permitirían a los inversores en ETF de Bitcoin al contado mantener contratos QBTC en la misma cuenta de valores y bajo el mismo régimen de margen que su exposición a ETF, integrando la gestión de riesgos de Bitcoin en los flujos de trabajo de cuentas de valores existentes.

| capa de producto | Lo que ofrece a los inversores | Infraestructura de mercado | Limitación |

|---|---|---|---|

| Spot ETF de Bitcoin | Exposición regulada al precio de BTC | Cuenta de valores/envoltorio ETF | Exposición principalmente direccional |

| Opciones de ETF de Bitcoin | Cobertura y especulación sobre acciones de ETF | Opciones listadas sobre fondos específicos | Exposición específica del fondo |

| Futuros/opciones de Bitcoin de CME | Exposición a derivados institucionales | Infraestructura del mercado de futuros | Cuenta de futuros, margen y dinámica de la base. |

| Opciones del índice Cboe Bitcoin ETF | Opciones liquidadas en efectivo en una cesta ETF de Bitcoin al contado | Marco de opciones de índice listado | Exposición indirecta a BTC a través de la cesta ETF |

| Nasdaq QBTC | Opciones liquidadas en efectivo sobre la exposición al índice Bitcoin | Pila de opciones sobre índices bursátiles / compensación OCC | No vivir hasta que se aclaren las condiciones de la CFTC y la OCC |

La infraestructura en la que Bitcoin está entrando

El CIO de Bitwise, Matt Hougan, dijo que las opciones de Bitcoin son esenciales para que la clase de activos se normalice por completo cuando Nasdaq buscó aprobación por primera vez.

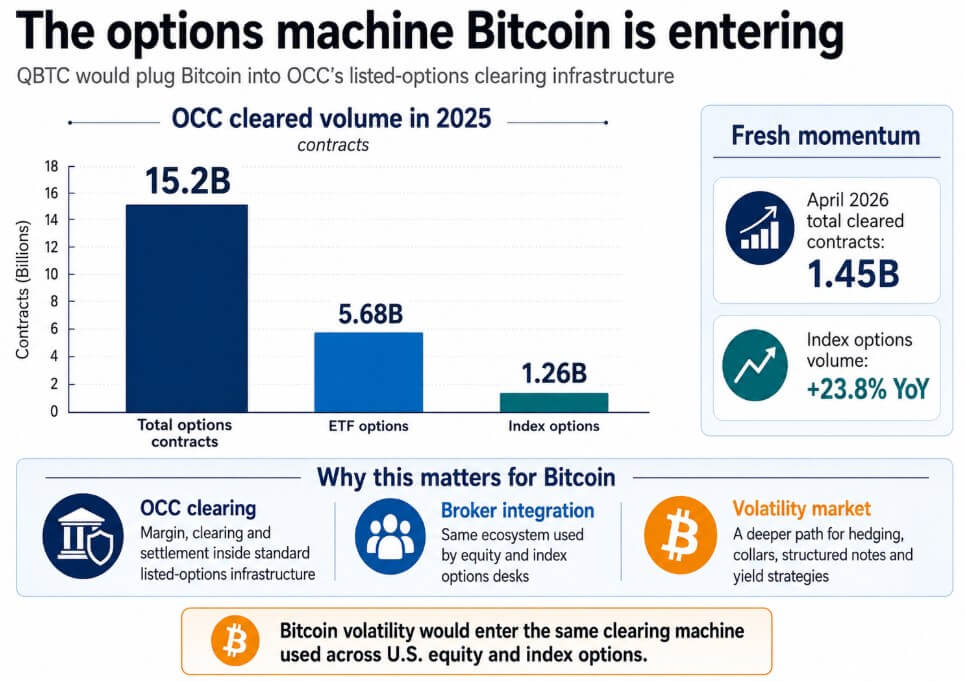

La infraestructura que permite esa normalización es la OCC, la cámara de compensación que procesó 15.200 millones de contratos de opciones en 2025, incluidos 5.680 millones de opciones de ETF y 1.260 millones de opciones de índice.

Solo en abril de 2026, la OCC liquidó un total de 1.450 millones de contratos, y el volumen de opciones sobre índices aumentó un 23,8% año tras año.

La compensación OCC es el puente operativo entre un producto de volatilidad de Bitcoin y los mismos sistemas de riesgo utilizados por las mesas de índices de acciones.

Las opciones sobre índices de Bitcoin entrarían en la máquina de compensación de la OCC, llevando todo el tratamiento de margen, integraciones de corretaje y relaciones con los creadores de mercado que la infraestructura implica, colocando la volatilidad de Bitcoin dentro de los mismos sistemas de margen de cartera y mesas de volatilidad que utilizan los índices de acciones.

Cboe ya ofrece productos de índice Bitcoin liquidados en efectivo, como opciones de índice ETF de Bitcoin US y opciones de índice ETF Mini Bitcoin US, contratos de estilo europeo basados en un índice de ETF de Bitcoin al contado cotizados en EE. UU.

QBTC del Nasdaq utiliza BRTI como activo subyacente, vinculando el valor del contrato directamente al precio spot de Bitcoin.

La SEC citó la capitalización del mercado spot de Bitcoin en aproximadamente $1,52 billones al 29 de abril, y señaló que los límites de posición y ejercicio propuestos representarían el 0,12% del suministro pendiente de Bitcoin.

Estos son límites que la SEC estableció para contener la huella del producto en relación con el mercado subyacente de Bitcoin y al mismo tiempo permitir una escala institucional significativa.

Nasdaq PHLX puede cotizar y comercializar QBTC solo una vez que recibe la exención de la CFTC, satisface todas las condiciones relacionadas y la OCC recibe la aprobación para actualizar el Documento de divulgación de opciones.

Si esos límites se mantienen bajo presión y si la CFTC procesa su exención en un cronograma que permita el comercio en 2026, la aprobación en sí deja abierta la cuestión.

La prueba del creador de mercado para las opciones QBTC

Si llegan el alivio de la exención de la CFTC y la aprobación de la OCC y los creadores de mercado despliegan capital con diferenciales ajustados, Bitcoin gana una superficie de volatilidad líquida y profunda dentro de la infraestructura de opciones de acciones, y los bancos y administradores de activos obtienen el conjunto de herramientas para construir collares, notas amortiguadas, estrategias de protección a la baja y estructuras de rendimiento de venta de volatilidad con BTC como subyacente.

Un contrato QBTC representaría aproximadamente un Bitcoin de exposición nocional en el multiplicador de $100, y con Bitcoin alrededor de $76,593, 10,000 contratos representarían aproximadamente $766 millones de nocional subyacente.

Los ETF de Bitcoin con opción de compra cubierta ya han demostrado que las estructuras generadoras de rendimiento construidas sobre BTC generan una demanda real de minoristas y asesores. Una opción de índice que cotiza en bolsa brinda a esas estrategias una base de compensación más creíble y un subyacente más limpio.

Si la CFTC retrasa el alivio de las exenciones o impone condiciones que complican el diseño del producto Nasdaq, la escasa participación de los creadores de mercado se convierte en el cuello de botella.

Los amplios diferenciales desalientan el uso institucional, lo que mantiene los diferenciales amplios, y la aprobación sigue siendo simbólica, mientras que las opciones IBIT y las opciones de índice ETF de Cboe siguen capturando el mercado regulado de opciones de Bitcoin.

QBTC ingresa a ese mercado, construyendo su red de distribuidores y corretaje desde cero, sin la familiaridad de los creadores de mercado con las opciones IBIT acumuladas junto con la adopción de ETF.

| Guión | Lo que sucede | señal para mirar | Impacto en el mercado de Bitcoin |

|---|---|---|---|

| caso toro | Las aprobaciones de la CFTC/OCC son claras y los creadores de mercado cotizan diferenciales ajustados | Fuerte volumen de apertura, estrechos diferenciales entre oferta y demanda, flujo institucional | BTC gana una superficie de volatilidad cotizada más profunda |

| Caso base | QBTC se lanza pero crece gradualmente junto con las opciones IBIT y las opciones de índice Cboe ETF | Volumen moderado, casos de uso de cobertura de ETF, adopción gradual de intermediarios | Mejora incremental en las herramientas de gestión de riesgos de BTC |

| caso de oso | El alivio de la CFTC se retrasa o las condiciones complican el diseño del producto | Sin cronograma de lanzamiento, compromiso débil del distribuidor | La aprobación sigue siendo simbólica |

| Trampa de liquidez | Se lanzan productos, pero los diferenciales se mantienen amplios | Bajo interés abierto, escasa profundidad, capital limitado para creadores de mercado | Las instituciones siguen utilizando opciones o futuros IBIT en su lugar |

La aprobación de la SEC refleja que Bitcoin es una clase de activos de 1,52 billones de dólares, con ETF al contado, futuros de CME, opciones de ETF y un producto de opciones de índice cotizado pendiente calibrado según la mecánica de cierre del mercado estadounidense.

Las opciones del índice Nasdaq Bitcoin muestran que la próxima fase institucional de Bitcoin pasa por cámaras de compensación de opciones, sistemas de márgenes y mesas de productos estructurados, y la SEC ahora ha confirmado que está dispuesta a permitir que esa integración continúe.