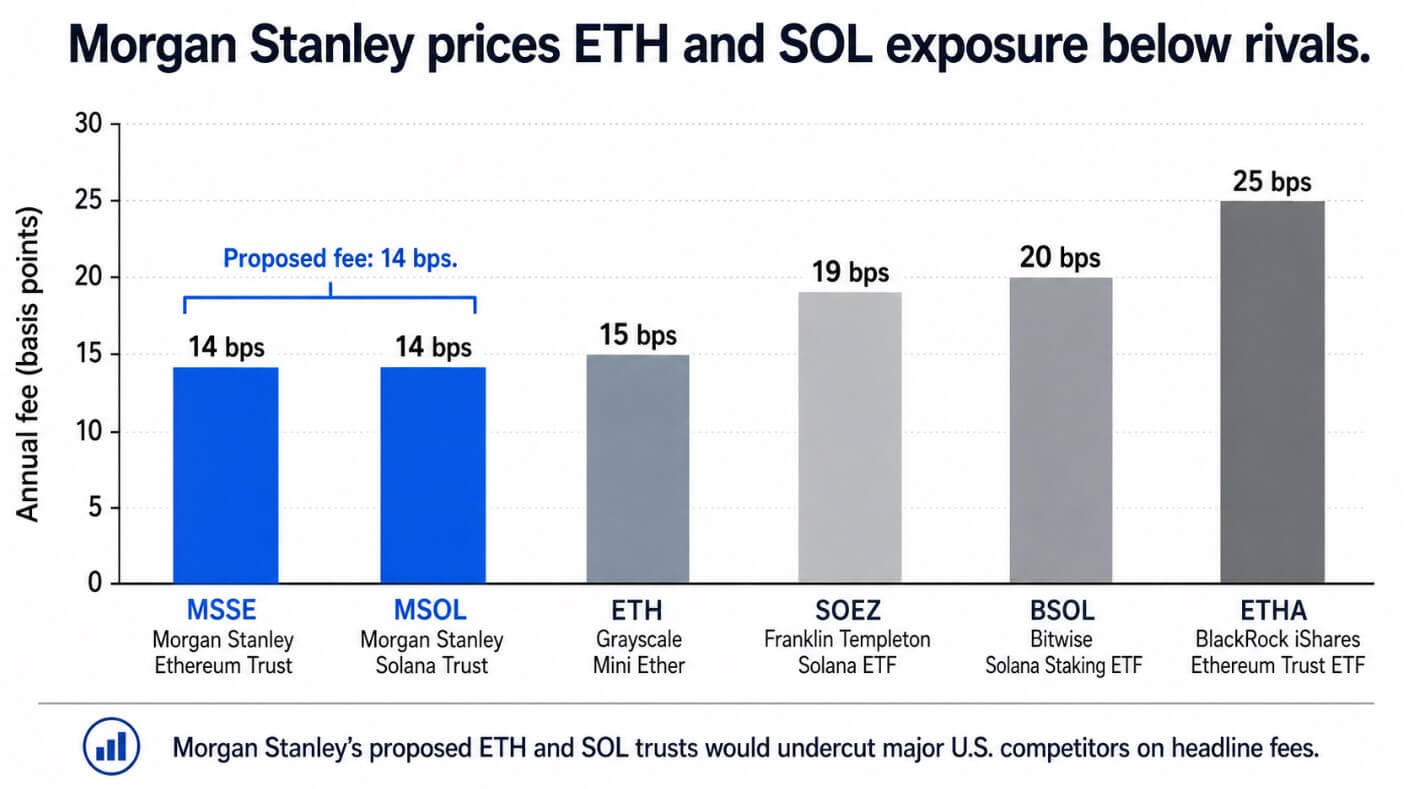

Morgan Stanley presentó declaraciones de registro modificadas para los fideicomisos ETF propuestos de Ethereum y Solana el 18 de junio, estableciendo una tarifa de patrocinador delegado anual del 0,14% para ambos productos.

Eric Balchunas, analista senior de ETF de Bloomberg, describió la tarifa propuesta como la más baja entre los productos ETH y SOL en todo el mundo.

El fideicomiso ETH, que se espera que cotice en NYSE Arca con el símbolo MSSE, tiene la intención de rastrear el éter y las recompensas de apuesta de una parte de sus tenencias. El fideicomiso SOL (MSOL) tiene la intención de adquirir hasta el 100% de su Solana.

El ETF iShares Ethereum Trust (ETHA) de BlackRock tiene una tarifa de patrocinador del 0,25%, el producto mini Ether (ETH) de Grayscale se sitúa en el 0,15%, el ETF de participación Solana (BSOL) de Bitwise se lanzó al 0,20% y el ETF Solana (SOEZ) de Franklin Templeton enumera un índice de gastos netos del 0,19%.

Las presentaciones son preliminares y la SEC debe declarar que ambas declaraciones de registro son efectivas antes de la negociación de acciones; ninguna presentación ha alcanzado ese umbral.

La tarifa como puesto.

Los 14 puntos básicos de Morgan Stanley en un ETF criptográfico son una declaración sobre hacia dónde espera la empresa que vaya la conversación sobre asignación institucional.

Los ETF de Bitcoin resolvieron el problema de acceso para las instituciones: el IBIT de BlackRock superó los 70 mil millones de dólares en activos bajo gestión dentro de los 18 meses posteriores a su lanzamiento.

La siguiente pregunta para los gestores y asesores patrimoniales es si ETH y SOL, empaquetados de forma económica y fiable, pueden ocupar una segunda línea en una funda de activos digitales junto con Bitcoin.

La comisión del 0,14% de Morgan Stanley posiciona esos productos como componentes básicos de la cartera antes de que la cuestión de la asignación tenga una respuesta ampliamente aceptada.

El fideicomiso ETH tiene la intención de apostar entre el 50% y el 80% de sus participaciones en condiciones normales de mercado, y se espera que los proveedores de servicios de apuestas y los custodios reciban un total esperado del 5% de las recompensas y el fideicomiso se quede con el resto.

El fideicomiso SOL amplía aún más ese modelo, permitiendo que hasta el 100% de las participaciones se apuesten bajo la misma estructura de retención de fideicomiso del 95%, sin que el patrocinador delegado reciba explícitamente ninguna parte de las recompensas de la apuesta.

Utilizando la tasa de recompensa de apuesta bruta contemporánea revelada por Bitwise del 6,28 % como punto de referencia del mercado, un producto SOL totalmente apostado que retiene el 95 % de las recompensas generaría aproximadamente el 5,97 % antes de la tarifa de 14 pb.

Para ETH, con un rendimiento bruto hipotético del 3% con una participación del 50% al 80%, la contribución de la participación retenida se sitúa entre aproximadamente el 1,29% y el 2,14% después de las tarifas.

Los asesores que comparan estos productos comparan aspectos económicos de honorarios menos apuestas, como el rendimiento bruto, la participación apostada y la tasa de retención del 95% del fideicomiso, que en conjunto determinan el costo efectivo de exposición.

| Producto | Tarifa principal | Participación en apuestas | Retención de recompensas de confianza | Rendimiento retenido ilustrativo antes de comisión | Neto ilustrativo después de la tarifa |

|---|---|---|---|---|---|

| Fideicomiso Morgan Stanley ETH | 0,14% | 50%–80% de ETH | 95% | 1,43%–2,28% | 1,29%–2,14% |

| Fideicomiso Morgan Stanley SOL | 0,14% | Hasta el 100% de SOL | 95% | 5,97% | 5,83% |

Qué admiten los datos de flujo

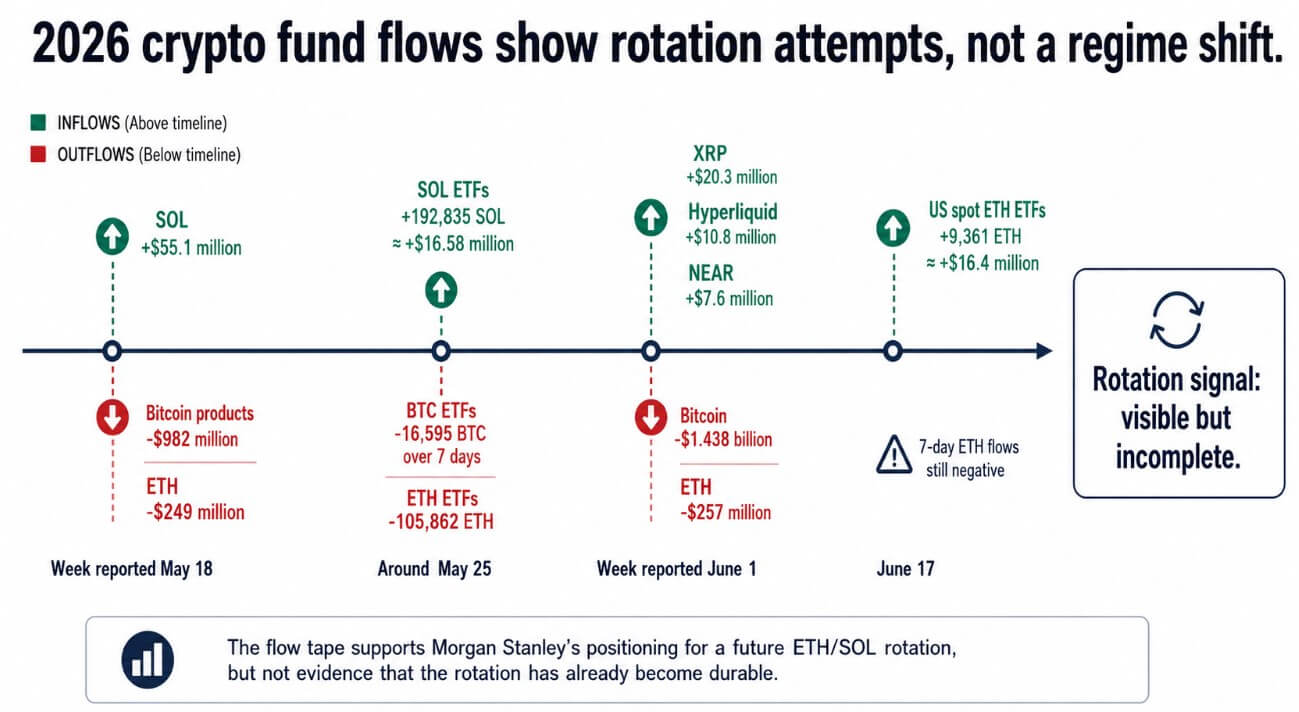

La rotación institucional hacia ETH y SOL se ha producido a trompicones a lo largo de 2026, con una demanda episódica y sin un régimen duradero establecido.

La semana de CoinShares informada el 18 de mayo mostró que los productos Bitcoin absorbieron $982 millones en salidas, mientras que SOL atrajo $55,1 millones en entradas y ETH vio salidas de $249 millones.

Alrededor del 25 de mayo, los datos de los ETF al contado de EE. UU. mostraron que los ETF de BTC perdieron aproximadamente 16.595 BTC en siete días, mientras que los ETF de SOL agregaron 192.835 SOL, aproximadamente 16,58 millones de dólares, mientras que los ETF de ETH perdieron 105.862 ETH.

En la semana informada el 1 de junio, BTC registró $1,44 mil millones en salidas y ETH $257 millones, mientras que los bolsillos positivos fueron XRP con $20,3 millones, Hyperliquid con $10,8 millones y NEAR con $7,6 millones.

El 17 de junio, los ETF de ETH al contado de EE. UU. registraron una entrada en un solo día de 9.361 ETH, aproximadamente 16,4 millones de dólares, y los flujos de ETH de siete días seguían siendo negativos al final de la semana.

El patrón a lo largo de esas semanas es que SOL está captando una demanda episódica, mientras que ETH va a la zaga del propio ritmo de salida de Bitcoin, con ofertas específicas alternativas aterrizando en XRP e Hyperliquid, y el par ETH/SOL no logra atraer una oferta sostenida como unidad.

Morgan Stanley se está posicionando para una rotación que los datos muestran como episódica e incompleta. El banco opera en 42 países y Morgan Stanley Investment Management informó aproximadamente 1,8 billones de dólares en activos bajo gestión o supervisión al 30 de septiembre de 2025.

Ese alcance de distribución significa que una tarifa de 14 puntos básicos también es una oferta por el espacio en las estanterías de los asesores. Cuando un administrador de patrimonio en una sucursal de Morgan Stanley decide agregar exposición a criptomonedas distintas de Bitcoin, MSSE y MSOL ya tienen un precio para ganar la comparación.

Dos líneas de tiempo para la misma apuesta

El caso alcista requiere cuatro o más semanas de entradas combinadas de ETH y SOL junto con flujos de Bitcoin que se estancan, con entradas semanales de SOL que pasan de decenas de millones a cientos de millones.

Si se produce esa rotación, los 14 puntos básicos se convierten en un arma estructural: los competidores que oscilan entre el 0,19% y el 0,25% se enfrentan a la opción de recortar comisiones o ceder cuota de mercado a una marca con el alcance de distribución de Morgan Stanley.

Un producto SOL totalmente apostado que retiene el 95% de las recompensas a 14 puntos básicos hace que la economía frente a un competidor sin apuestas de 20 puntos básicos sea difícil de justificar sólo con números.

El argumento bajista es que el contexto macro mantiene a las instituciones en exposiciones solo a Bitcoin o equivalentes de efectivo por más tiempo de lo que anticipa el cronograma de presentación del producto.

La Reserva Federal mantuvo la tasa de política entre 3,50% y 3,75% hasta mediados de 2026, y casi la mitad de las autoridades proyectaron un posible aumento de tasas para el año y las previsiones de inflación se revisaron al alza.

En ese entorno, el caso de asignación de ETH y SOL como componentes de la cartera enfrenta un argumento de costo de capital más estricto que en 2024.

Las bajas comisiones y los rendimientos de las apuestas requieren un caso de asignación que los asesores puedan justificar ante el cliente antes de que se materialicen las entradas.

El cronograma de efectividad de la SEC agrega una capa procesal separada de incertidumbre: el tratamiento de las apuestas, los acuerdos de custodia y el manejo de impuestos podrían requerir modificaciones adicionales antes de que cualquiera de los productos se comercialice.

El premio por el que compite Morgan Stanley es el espacio en las estanterías de los asesores en el ciclo de asignación que sigue a la normalización de Bitcoin.

Para cuando las instituciones acepten ampliamente ETH y SOL como elegibles para la cartera, los ETF criptográficos de Morgan Stanley con tarifas bajas y transferencia de participación podrían tener una ventaja estructural de ser el primero en actuar.