Bitcoin recuperó brevemente el nivel psicológico de 80.000 dólares durante las primeras horas de negociación en Asia el 4 de mayo, la primera vez desde febrero, en medio de su silenciosa marcha ascendente en las últimas semanas.

Datos de criptopizarra mostró que la principal criptomoneda alcanzó un máximo intradiario de $ 80,529 antes de volver a caer a $ 79,621 al momento de esta publicación.

Sin embargo, lo que parece un hito triunfal en un gráfico de precios oculta bajo el capó una estructura de mercado profundamente conflictiva.

Esto se debe a que el regreso de la principal criptomoneda a este umbral es menos una clara ruptura alcista que una prueba de alto riesgo.

Aún así, los analistas de mercado señalaron que los operadores de BTC actualmente están tratando de determinar si la recuperación de la demanda institucional al contado puede dominar un entorno macroeconómico aún hostil marcado por tensiones en Medio Oriente, un traspaso agresivo de la Reserva Federal y un mercado de derivados que sigue siendo muy escéptico.

Un intento de fuga agresivo pero vulnerable

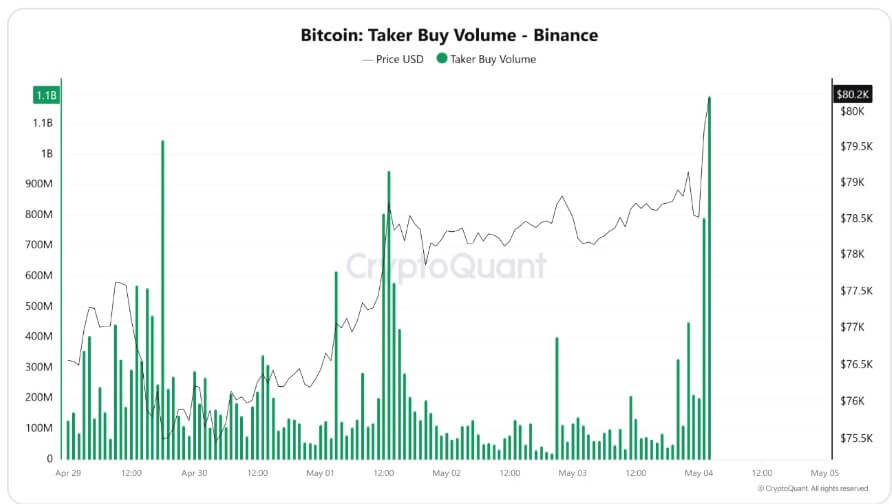

El impulso inicial de Bitcoin hasta los 80.000 dólares se caracterizó por pura fuerza más que por acumulación orgánica.

Datos de CryptoQuant muestra que el movimiento se concentró en las principales plataformas extraterritoriales, en particular Binance, donde el volumen de compra de compradores, una métrica que indica que los comerciantes cruzan el diferencial para ejecutar inmediatamente a precios de mercado, se disparó.

Según CryptoQuant, BTC experimentó dos aumentos consecutivos de aproximadamente $ 1,19 mil millones y $ 792 millones en el intercambio, lo que resultó en $ 1,98 mil millones de volumen de compra de compradores en un período de dos horas.

Cuando este nivel de compras agresivas se materializa en una zona de resistencia importante, generalmente indica que los operadores de impulso no están esperando un retroceso conservador. En cambio, están persiguiendo activamente la confirmación de una ruptura.

Sin embargo, los analistas de la estructura del mercado advierten que este tipo de volumen crea una fragilidad inmediata.

El analista de CryptoQuant, JA Maartunn anotado que el activo se enfrenta ahora a su prueba real, enfatizando que el precio no debería permanecer mucho tiempo en esta zona si el repunte es genuino.

Según Maartunn, Bitcoin necesita mantenerse por encima de los 79.000 dólares al cierre para mantener la fortaleza estructural. Si pierde ese nivel, argumenta, el aumento del fin de semana probablemente fue solo una toma de liquidez para eliminar a los vendedores en corto tardíos.

Los derivados impulsan el movimiento, pero exponen una divergencia estructural

El panorama de los derivados complica aún más la narrativa, revelando un mercado que lucha con una profunda divergencia entre la psicología spot y el posicionamiento apalancado.

Si bien las opciones de compra que apuntan a huelgas alcistas están muy pobladas (con datos de Deribit que muestra 1.700 millones de dólares en valor nocional bloqueado en la opción de compra de 80.000 dólares, junto con grupos masivos de 90.000 y 100.000 dólares: las métricas de sentimiento subyacentes pintan un cuadro de creciente inquietud.

En lugar de una ola de ventas bajistas en corto, el mercado está experimentando un fuerte enfriamiento de la convicción al contado, mientras que el apalancamiento se mantiene obstinadamente largo.

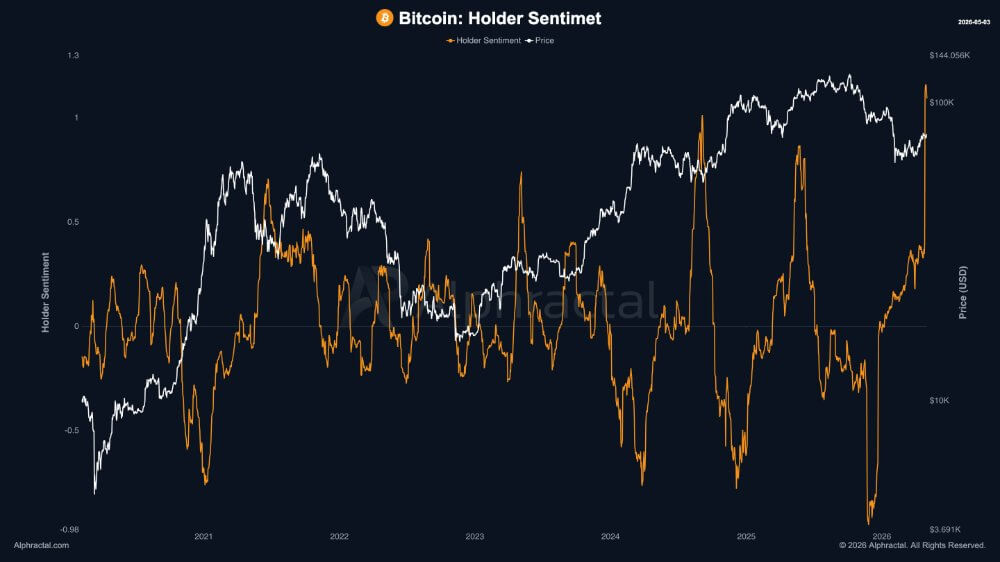

Según datos de la firma de análisis Alphractal, el sentimiento de Bitcoin cambió dramáticamente en menos de una semana, con el índice Fear & Greed cayendo 10 puntos a un nivel de “Miedo” de 43.

Sin embargo, a pesar de este temor impulsado por el mercado spot, los operadores de futuros se niegan a dar marcha atrás. Los datos de Alphractal muestran que las tasas de financiación de futuros perpetuos se han mantenido decididamente positivas, actualmente en +0,51%. Esto indica que, si bien el sentimiento de los tenedores se ha enfriado, los operadores especulativos todavía están pagando una prima para mantener sus apuestas alcistas.

Esta dinámica de miedo en el mercado al contado, junto con un apalancamiento sesgado a largo plazo, es fundamental para comprender los movimientos actuales de los precios. Históricamente, esta divergencia específica marca una “fase de estrés” volátil para el activo.

En consecuencia, el breve impulso por encima de los 80.000 dólares parece haber sido impulsado en gran medida por traders sensibles al apalancamiento en lugar de un reinicio macroeconómico limpio y fundamental.

Si bien el mercado continúa subiendo, esta fuerte dependencia de los derivados deja la estructura muy pesada y altamente vulnerable a liquidaciones largas y violentas si la situación macroeconómica de repente se vuelve amarga.

La demanda de ETF apunta a ofertas al contado duraderas

Si los derivados generan una volatilidad inestable, los ETF al contado de EE. UU. están proporcionando el piso estructural para las principales criptomonedas.

Los datos de SoSoValue muestran que los ETF de Bitcoin al contado que cotizan en EE. UU. han registrado dos meses consecutivos de entradas netas, por un total de 3.290 millones de dólares en fondos de inversores. Esto se produce después de las salidas de capitales que habían dominado los cuatro meses anteriores.

En particular, este es el primer mes consecutivo de entradas desde septiembre y octubre pasados, cuando los fondos obtuvieron casi 7 mil millones de dólares en capital fresco.

Ecoinometrics, una plataforma económica de Bitcoin, explicó que las cifras actuales muestran que “la demanda [for BTC] está empezando a afianzarse”. Es más fijado:

“En las últimas semanas, los ETF de Bitcoin atravesaron una racha de nueve días de entradas netas. Ese es el tramo más largo de demanda constante que hemos visto en todo este mercado bajista. La última vez que los flujos se vieron así fue en octubre de 2025, justo cuando Bitcoin estaba alcanzando su máximo histórico. Después de eso, la demanda desapareció y el mercado se dio la vuelta. Lo que es diferente ahora no es el tamaño de las entradas, sino su persistencia”.

Teniendo en cuenta lo anterior, esta persistencia está transformando silenciosamente la arquitectura subyacente del mercado, a medida que la demanda genuina al contado absorbe gradualmente la volatilidad generada por el mercado de futuros.

Además, los datos de CryptoQuant señaló que la base de costo promedio de los primeros compradores institucionales de ETF está actuando ahora como un formidable nivel de soporte técnico para las principales criptomonedas.

Los riesgos macroeconómicos ensombrecen el repunte

A pesar de la mejora de la microestructura del mercado criptográfico, la realidad macroeconómica más amplia va en contra de una convicción desenfrenada.

La situación geopolítica en el Medio Oriente sigue siendo un hilo conductor. Si bien un alto el fuego ha detenido temporalmente las hostilidades, las tensiones subyacentes están dictando activamente el apetito por el riesgo global.

Irán emitió recientemente severas advertencias a las fuerzas estadounidenses para que se mantuvieran alejadas del Estrecho de Ormuz, una arteria marítima crítica a nivel mundial, incluso después de que el presidente Donald Trump declarara que Estados Unidos intervendría para ayudar a los buques comerciales varados.

Esta fricción geopolítica ha mantenido los precios del petróleo elevados muy por encima de la marca de los 100 dólares por barril, lo que a su vez actúa como un enorme obstáculo para los esfuerzos desinflacionarios globales.

Mientras tanto, la rigidez de la inflación impulsada por la energía está obligando a un rápido recálculo de la política monetaria estadounidense.

En lugar de un giro moderado, la Reserva Federal enfrenta presiones para abandonar por completo su tendencia a la flexibilización. Como resultado, las principales instituciones financieras están ajustando sus modelos en consecuencia; Barclays recientemente desplazado su pronóstico es predecir recortes de tasas cero para todo 2026.

A esta incertidumbre se suma un cambio inminente en el liderazgo del banco central. El mandato del presidente Jerome Powell expira el 15 de mayo y su sucesor designado, Kevin Warsh, aprobó el comité con una votación completa del Senado prevista para la semana del 11 de mayo.

El ascenso de Warsh introduce una nueva variable en la fijación de precios de los activos de riesgo, ya que los administradores institucionales siguen dudando en desplegar capital masivo sin saber exactamente cómo el nuevo presidente manejará la tensión entre una inflación rígida y una economía cada vez más agobiada.