Para los bancos tradicionales de EE. UU., la Ley CLARITY estaba concebida como un cortafuegos que efectivamente impedía que las empresas de criptomonedas ofrecieran intereses “pasivos” sobre las monedas estables.

La legislación tenía como objetivo evitar una fuga catastrófica de depósitos en la que los saldos cotidianos de las cuentas corrientes se drenan del sistema bancario a los intercambios de cifrado de alto rendimiento.

Pero mientras los legisladores se preparan para finalizar el marco, Coinbase parece estar estructurando silenciosamente una laguna jurídica que se basa en una ingeniería financiera compleja para mantener el flujo lucrativo.

La clave reside en una distinción semántica crítica dentro de la Sección 404 de la legislación propuesta. Si bien la Ley CLARITY prohíbe explícitamente los intereses al estilo de las cuentas de ahorro en las monedas estables, preserva las recompensas “basadas en la actividad”.

Ingrese a Ethena, un protocolo de dólar sintético que genera retornos a través de un comercio activo con base neutral delta que implica vender en corto futuros cripto perpetuos mientras se mantiene el activo al contado.

Al integrarse con Ethena, Coinbase podría, en teoría, encaminar el USDC inactivo hacia esta estrategia.

Si tiene éxito, el intercambio podría transferir las ganancias de una estrategia comercial activa y potencialmente ofrecer rendimientos masivos en dólares digitales justo delante de las narices de los reguladores, al tiempo que frustraría profundamente a un sector bancario tradicional estancado ofreciendo tasas insignificantes.

El muro legislativo llamado CLARITY Act

La Ley CLARITY, un amplio proyecto de ley estadounidense sobre estructura de mercado diseñado para definir cómo operan los criptoactivos y los intermediarios según las regulaciones federales, ha sido un campo de batalla legislativo.

En el centro de la disputa que prolongó el proceso del Comité Bancario del Senado está la cuestión de las recompensas de las monedas estables.

El último compromiso se refleja principalmente en la Sección 404, que nació de la enmienda Tillis-Alsobrooks. La disposición traza una línea regulatoria estricta que la industria negoció durante meses.

Por un lado está el rendimiento pasivo: simplemente mantener un saldo de moneda estable y recibir intereses periódicos, que es estructuralmente idéntico a una cuenta de ahorro bancaria. Esto está explícitamente prohibido.

Por otro lado, están las recompensas basadas en la actividad: incentivos vinculados a la actividad real del cliente, como pagos, transacciones, uso de la plataforma y comercio. Estos están permitidos.

El lobby bancario presionó con fuerza para que se aplicaran estas restricciones. Los ejecutivos bancarios sostienen que las empresas que ofrecen productos similares a los bancarios deberían enfrentar obligaciones comparables de supervisión, reservas y capital.

Si las plataformas criptográficas pudieran pagar libremente las tasas de las cuentas de ahorro sobre los saldos de monedas estables sin los requisitos de seguro de la FDIC, podrían fácilmente desviar el capital de los depositantes a expensas del sistema bancario regulado.

El director ejecutivo de JPMorgan Chase, Jamie Dimon, expresó recientemente exactamente esta frustración. En un reciente entrevistaDimon criticó al director ejecutivo de Coinbase, Brian Armstrong, y advirtió que la Ley CLARITY podría fracasar si no se abordan las preocupaciones de la banca tradicional.

Cuando se le preguntó si estaba satisfecho con el borrador actual del proyecto de ley, Dimon fue directo y dijo:

“No, porque les permite pagar efectivamente intereses sobre depósitos, monedas estables o algo así, sin la protección que deberían tener. Los bancos no lo aceptarán de esa manera…”

Para que la legislación se convierta en ley, los representantes de los comités de Banca y Agricultura del Senado deben fusionar sus proyectos de ley avanzados antes de que sea aprobado por el Senado en pleno, la Cámara de Representantes y llegue al escritorio del presidente Donald Trump. Pero mientras Washington debate, la industria de la criptografía ya está construyendo en torno a las nuevas reglas.

La solución alternativa a Ethena de Coinbase

Coinbase depende en gran medida de las monedas estables. En el primer trimestre de 2026, el intercambio reportó $305,4 millones en ingresos de monedas estables, lo que representa aproximadamente el 52% de sus ingresos por suscripciones y servicios.

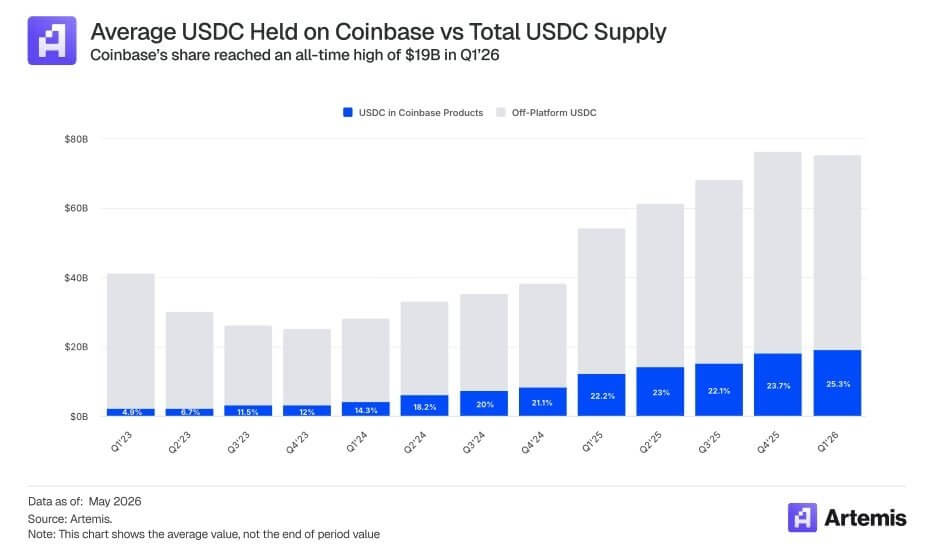

La empresa también declaró que tenía un promedio de alrededor de $19 mil millones en USDC en todos sus productos, lo que representa más del 25% del total de USDC en circulación.

Para proteger este vital motor de ingresos según la Sección 404, Coinbase necesitaba un producto en el que el rendimiento esté vinculado a la actividad explícita en lugar de a la tenencia pasiva. Su nueva asociación con Ethena enhebra perfectamente esta aguja.

Etena declaró:

“Ethena y Coinbase se han asociado para hacer crecer los productos de ahorro y finanzas en cadena para su base de más de 100 millones de usuarios, y la primera iniciativa de crecimiento se lanzará la próxima semana”.

Además de la integración, Coinbase Ventures realizó su primera inversión en Ethena en el mercado abierto.

Coinbase también confirmó su papel ampliado, señalando que respaldará la seguridad y las operaciones en más de $5 mil millones en activos de Ethena. Coinbase ahora sirve como custodio principal, proveedor de billeteras y lugar de valores perpetuos de Ethena.

Debido a que Ethena genera rendimiento a través de actividades comerciales complejas, Coinbase puede encaminar a los usuarios del USDC que buscan rendimiento hacia una demanda real de préstamos y estrategias de mercado activas.

Guy Young, fundador de Ethena, reconoció explícitamente los vientos de cola regulatorios, dicho:

“Estoy entusiasmado de asociarnos con Coinbase por primera vez para respaldar sus productos de ahorro en dólares… Dada la naturaleza cambiante de la Ley de Claridad, esperamos más vientos de cola potenciales para productos nativos en cadena como el USDe a partir de saldos inactivos en los intercambios, y Ethena está bien posicionada para respaldar esta transición”.

Yan Liberman, socio director de Delphi Ventures, destacó exactamente cuán lucrativo podría ser este cambio estructural para ambas partes. Él fijado:

“Leer entre líneas para el próximo lanzamiento del producto al que se hace referencia. Coinbase x Ethena es alcista porque puede convertir la base de USDC de ~$19 mil millones de Coinbase, con un saldo implícito de obtención de recompensas de ~$13 mil millones, en una línea de financiamiento para Ethena. Si sUSDe produce tasas de referencia claras del USDC, Coinbase puede ofrecer mejores rendimientos de préstamos del USDC, los loopers pueden aprovechar el diferencial y Ethena obtiene una financiación más profunda y más barata que el DeFi nativo solo. Mecánica de Aave, distribución de Coinbase”.

Liberman añadió que la Ley CLARITY hace que este pivote sea muy valioso. Si los legisladores restringen las recompensas pasivas del USDC, Ethena le da a Coinbase una manera de encaminar a los usuarios hacia una demanda real de préstamos en lugar de simplemente pagarles por tener USDC.

Añadió:

“Coinbase necesita productos en los que el rendimiento esté vinculado a una actividad explícita: préstamos, garantías, liquidez o uso de plataforma. Ethena les ofrece una manera de dirigir a los usuarios del USDC que buscan rendimiento hacia una demanda real de préstamos, en lugar de simplemente pagar recompensas por mantener USDC”.

El nuevo “problema Coinbase” para los bancos

Si bien los bancos pueden sentirse protegidos por la prohibición de los intereses pasivos de la Sección 404, la laguna jurídica de Ethena presenta una amenaza nueva e inmediata.

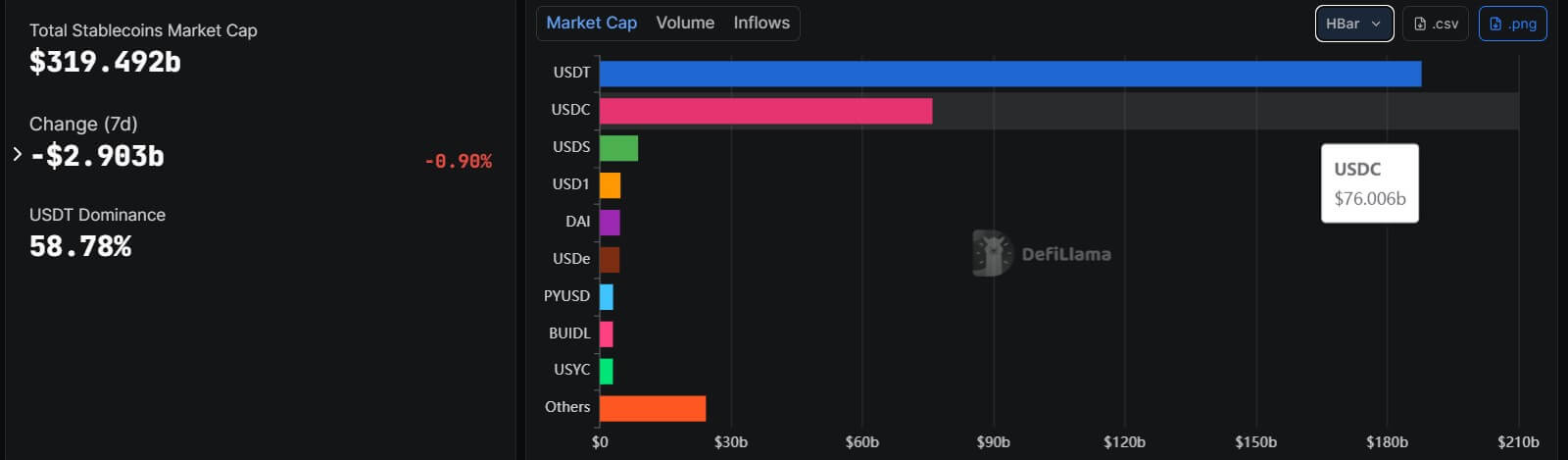

Las monedas estables han superado sus orígenes como una capa de liquidación de nicho. El mercado total de monedas estables se sitúa en aproximadamente 320 mil millones de dólares, con el USDC en alrededor de 76 mil millones de dólares y el USDe de Ethena en alrededor de 4,5 mil millones de dólares.

Debido a que Circle respalda al USDC con efectivo altamente líquido y activos equivalentes a efectivo con certificaciones mensuales, la estrategia de Coinbase utiliza el USDC como activo de liquidación confiable, mientras que Ethena proporciona la capa de dólares sintéticos que genera rendimiento.

Es cierto que es poco probable que se produzca una corrida bancaria sistémica inmediata. banco comercial estadounidense depósitos ascendía aproximadamente a 19,3 billones de dólares a finales de mayo de 2026, y los activos de los fondos del mercado monetario ascendían a 7,78 billones de dólares. Incluso si Coinbase convirtiera todo su saldo de 19 mil millones de dólares en USDC, sería una gota en el océano en comparación con el sistema bancario en general.

Sin embargo, el verdadero peligro para los bancos es la presión marginal sobre los precios.

Si los clientes minoristas móviles y sensibles al rendimiento y las tesorerías institucionales se dan cuenta de que pueden acceder sin problemas a ~3,8% APY a través de una estrategia de Ethena basada en actividades dentro de una aplicación Coinbase, inevitablemente moverán su efectivo inactivo.

Para frenar la salida de capitales, los bancos tradicionales pueden verse obligados a aumentar sus propias tasas de depósito históricamente bajas, lo que afecta directamente sus márgenes de interés netos. En particular, las cuentas de ahorro estadounidenses rinden sólo el 0,38%, y las cuentas corrientes con intereses rozan el fondo con el 0,07%.

Además, Tom Wan, jefe de investigación de Entropy Advisors, señaló que la integración de Coinbase y Ethena podría ser el comienzo de una sinergia institucional que evite por completo la banca tradicional.

Wan señala que Ethena puede aprovechar los préstamos institucionales a través de Coinbase Asset Management, utilizar Coinbase Custody y utilizar USDC como respaldo líquido de moneda estable. En el futuro, Coinbase podría convertirse en un centro de comercio de base principal y asignar activos de respaldo a protocolos de préstamos como Aave on Base para hacer crecer el USDe como un producto de ahorro dominante.