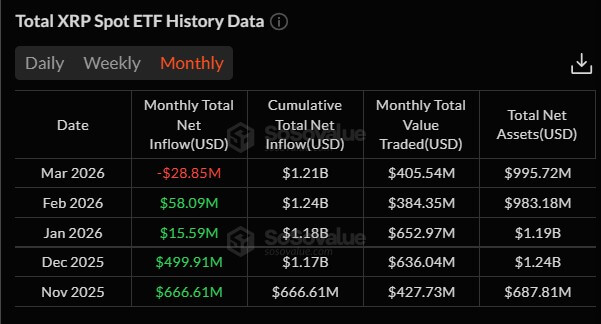

Los fondos cotizados en bolsa (ETF) de XRP se dirigen hacia su primera salida neta mensual desde su debut a finales de 2025, rompiendo el impulso que ayudó a convertirlos en uno de los primeros lanzamientos de productos criptográficos más sólidos fuera de Bitcoin.

Datos de SoSoValue mostró que los cuatro fondos han registrado 28 millones de dólares en reembolsos netos este mes. Esto también lo corrobora CoinShares datosque muestra que los fondos globales vinculados a XRP fueron la clase de activos con peor desempeño en marzo, con 130 millones de dólares en salidas netas.

La reversión se produce después de una fase de lanzamiento que impulsó las entradas netas acumuladas a alrededor de $ 1.2 mil millones en cuatro meses, un ritmo que ayudó a hacer de XRP uno de los ETF de altcoins más seguidos de cerca fuera de Bitcoin y Ethereum.

Un mes negativo después de ese comienzo no demuestra, por sí solo, que las instituciones hayan seguido adelante. Sin embargo, muestra que la demanda de lanzamiento se ha desacelerado y que la siguiente fase del comercio necesitará el apoyo de algo más profundo que el entusiasmo de la primera ola.

Los flujos de fondos se enfrían, pero el argumento institucional sigue vivo

Aun así, el tono más suave de marzo no ha borrado la huella institucional más amplia en torno a la categoría de productos.

en una SEC presentaciónGoldman Sachs reveló más de $ 152 millones en exposición en cuatro ETF al contado de XRP, lo que le da al token un nivel de patrocinio de las finanzas tradicionales del que aún carecen muchas altcoins.

Además, las salidas de ETF de marzo no reflejan en qué medida los administradores de activos, los bancos, los custodios y las empresas comerciales se están posicionando en torno al token o la red detrás de él.

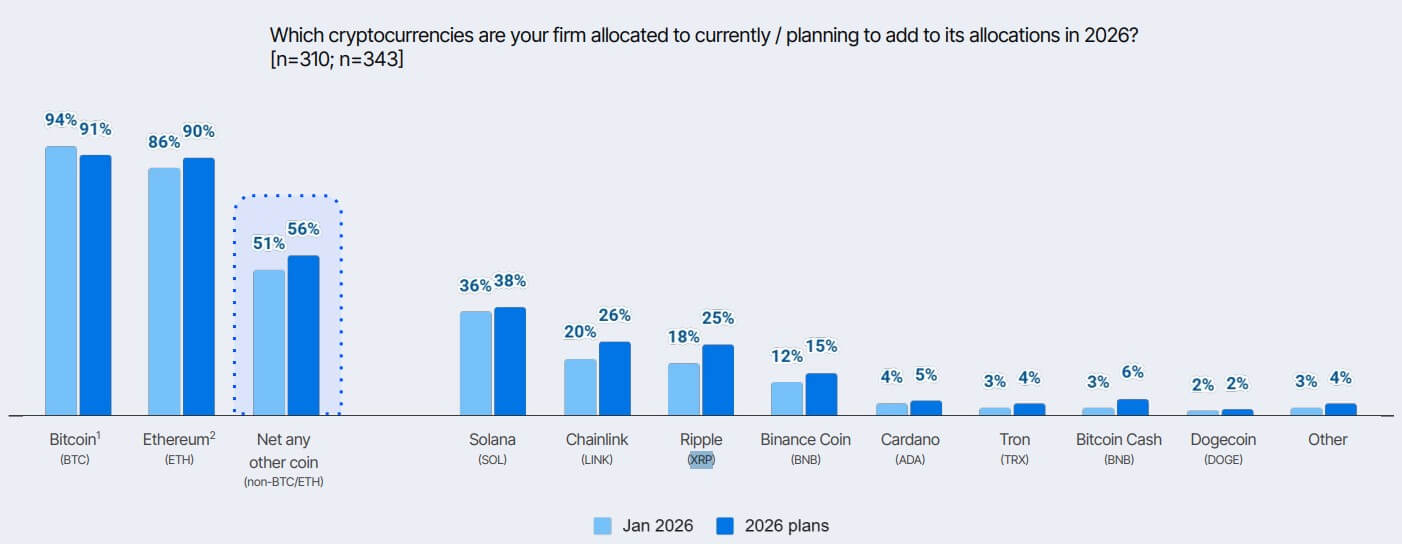

Los datos disponibles indican que el panorama más amplio sigue siendo constructivo. En un enero de 2026 encuesta Según Coinbase y EY-Parthenon de 351 inversores institucionales con influencia sobre las decisiones de asignación, el 18% de los encuestados ya estaban asignados a XRP y el 25% planeaba agregarlo en 2026.

En términos más generales, el 73% dijo que planeaba aumentar las asignaciones de activos digitales este año, mientras que el 65% de los que planeaban agregar exposición citó una mayor claridad regulatoria y confianza en los marcos de cumplimiento como un factor clave.

El informe señaló que los inversores institucionales están otorgando más peso a los vehículos regulados, la custodia, las capacidades comerciales y la infraestructura de tokenización que hace un año.

EY y Coinbase dijeron que el 69% de los encuestados planeaba priorizar las capacidades comerciales durante los próximos dos años, mientras que el 76% de los propietarios y administradores de activos priorizaron la custodia.

Al mismo tiempo, la importancia del cumplimiento normativo y la seguridad también aumentó considerablemente cuando las empresas evaluaron a los socios de custodia.

Ese telón de fondo deja espacio para que la demanda de XRP persista incluso si las suscripciones a ETF disminuyen. Muestra que las instituciones están pasando de la exposición beta de la primera ola a decisiones de infraestructura de la segunda ola que determinarían su convicción a largo plazo sobre un token.

Ripple se expande más profundamente en la pila institucional

Esa distinción es importante porque Ripple pasó el año pasado ampliando su papel mucho más allá de una narrativa de pagos única.

La oferta actual de la compañía ahora abarca pagos, custodia, monedas estables, herramientas de tesorería y corretaje principal, lo que brinda a las instituciones más puntos de entrada a los ecosistemas XRP y XRP Ledger (XRPL) que un ETF al contado por sí solo.

Ripple dijo que su adquisición de GTreasury por mil millones de dólares fue diseñada para profundizar su presencia en las finanzas corporativas, mientras que Ripple Prime, el negocio creado a partir de su adquisición de Hidden Road, ofrece a los clientes institucionales corretaje, compensación y financiación de primer nivel en activos digitales, incluidos XRP y RLUSD.

Eso hace que la exposición al precio de un XRP sea más estratificada de lo que sugieren las cifras del ETF. Puede producirse una salida de productos cotizados en marzo a medida que Ripple busque capturar una mayor participación de la cadena de transacciones institucionales, desde la ejecución y custodia hasta las operaciones de tesorería y la gestión de garantías.

En ese modelo, el valor de XRP está menos ligado a una única impresión de flujo de fondos mensual y más a si la red circundante continúa atrayendo un uso duradero, regulado y lo suficientemente grande como para soportar un volumen real.

Ripple también ha seguido impulsando esa estrategia en sus esfuerzos de concesión de licencias en jurisdicciones, incluidos Luxemburgo, el Reino Unido y, más recientemente, Australia. La empresa dice que tiene licencia en más de 70 jurisdicciones y que su producto de pago ha procesado más de 100 mil millones de dólares en transacciones.

El impulso de tokenización de XRPL brinda a las instituciones otra razón para seguir comprometidas

Mientras tanto, la propia red XRPL también se está reposicionando para un mercado institucional con mayor cumplimiento.

XRPL ahora cuenta con herramientas de cumplimiento, liquidación en tiempo real y programabilidad de la capa de activos en vivo en la red principal. Estas herramientas, incluidos dominios autorizados y un DEX autorizado, están destinadas a crear entornos regulados donde el acceso se pueda controlar mediante credenciales y comprobaciones de cumplimiento.

En particular, Ripple ha sostenido constantemente que XRP sigue siendo fundamental para ese diseño a través de las tarifas de transacción, los requisitos de reserva y su papel como activo puente en los flujos de préstamos y divisas.

Curiosamente, la huella de tokenización en expansión de XRPL agrega otra capa a la razón por la cual el interés institucional sigue siendo fuerte en XRP.

Los datos de RWA.xyz muestran que XRPL ha entrado en las 10 principales cadenas de activos del mundo real y ya ha registrado más de mil millones de dólares en volumen mensual de monedas estables. La red también cuenta con una lista cada vez mayor de emisores y socios institucionales, incluidos Ondo Finance, OpenEden, Archax y Société Générale-FORGE.

Esos avances se alinean con lo que las instituciones dicen que quieren. EY y Coinbase encontró que el 86% de los encuestados ya usan o están interesados en usar monedas estables, con la liquidación T+0 y la gestión interna de efectivo entre los principales casos de uso.

La encuesta también dijo que el interés de los inversores en los activos tokenizados aumentó al 63%, mientras que el 61% esperaba que la tokenización tuviera un impacto significativo en el comercio, la compensación y la liquidación durante los próximos tres a cinco años.

XRP ahora se encuentra entre un impulso de ETF más débil y una configuración de mercado más limpia

En ese contexto, XRP se encuentra en una posición interesante, ya que el impulso de los ETF se está debilitando, pero el argumento institucional para la pila más amplia de Ripple y XRPL continúa expandiéndose.

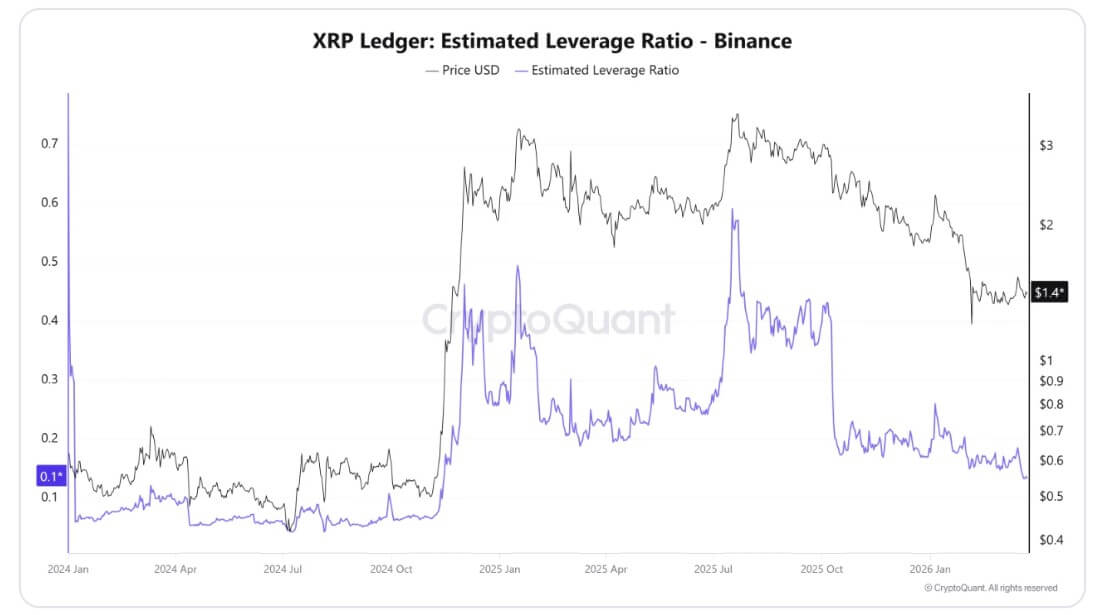

Datos de criptopizarra muestra que la acción del precio de XRP refleja esa tensión. XRP ha estado cotizando alrededor del nivel de $ 1,40, y los intentos de subir más se estancaron.

Al mismo tiempo, los datos de CryptoQuant mostraron que el índice de apalancamiento estimado de Binance para XRP había caído a 0,134, su lectura más baja desde 2024, mientras que el interés abierto del token se había restablecido a la baja.

Mientras tanto, el delta de volumen acumulado perpetuo y al contado de XRP ha mejorado en aproximadamente $ 315 millones en los últimos dos días sin una gran expansión en el apalancamiento. Esa combinación apunta a un mercado de derivados menos concurrido que el que ayudó a impulsar oscilaciones anteriores.

Para el progreso de XRP, cualquier movimiento alcista de precios puede depender de si la desaceleración del ETF resulta temporal o si la construcción institucional más amplia se vuelve más evidente en los volúmenes de negociación, la liquidez y la demanda del mercado secundario.