El 9 de julio, Phantom y el Hyperliquid Policy Center instaron a la CFTC a eliminar las reglas que, según dicen, “impiden indebidamente” que las empresas de tecnología financiera trabajen con los mercados de derivados registrados.

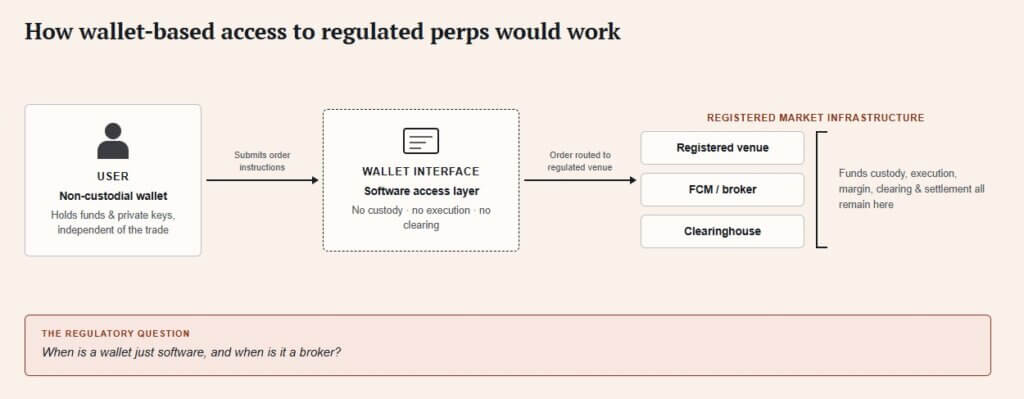

Phantom se presenta como el software intermedio, más que como el custodio. Los usuarios conservan el control de sus fondos y claves privadas, mientras que las operaciones se ejecutan directamente entre ellos y los lugares registrados.

Phantom ya ofrece Hyperliquid a través de su interfaz, aunque los usuarios estadounidenses aún no pueden acceder a él.

Los comerciantes estadounidenses todavía necesitan un camino regulado para alcanzar futuros perpetuos en cadena a través de una billetera, y esta presentación es el intento de Phantom de construir una.

Tres peticiones específicas

La carta solicita a la CFTC tres cosas: los desarrolladores de protocolos deben evitar activar requisitos de registro simplemente para crear software en cadena, los intercambios registrados y las cámaras de compensación deben tener un camino claro para realizar funciones como ejecución, márgenes y mantenimiento de registros en cadenas de bloques públicas, y las billeteras sin custodia deben evitar la clasificación como corredores de introducción cuando brindan acceso técnico a los mercados.

La presentación de Phantom impulsa que los futuros perpetuos regulados y los contratos de eventos podrían eventualmente vivir en la misma aplicación de billetera que alguien ya usa para guardar tokens.

El 17 de marzo, la División de Participantes del Mercado de la CFTC emitió un alivio de no acción para Phantom, lo que significa que el personal no recomendaría la ejecución si Phantom no se registraba como corredor introductor para un tipo específico de acceso de software a comerciantes de comisiones de futuros registrados, corredores introductores y mercados de contratos designados.

Phantom sólo proporciona la interfaz. Los usuarios envían órdenes directamente a empresas registradas, que poseen los activos y controlan la ejecución y el enrutamiento.

La carta también adjunta condiciones reales: divulgaciones de conflictos, divulgaciones de riesgos, acceso de usuarios independientes al colaborador registrado y controles de mantenimiento de registros y marketing, además de acuerdos de responsabilidad conjunta con los colaboradores con los que Phantom se conecta.

El alivio se aplica al personal de la División de Participantes del Mercado y se basa en los hechos específicos que presentó Phantom, sin llegar a una posición vinculante para toda la Comisión.

La propia carta de la CFTC establece que diferentes hechos podrían anular el cargo y que la división puede modificarlo, suspenderlo, rescindirlo o restringirlo en cualquier momento.

La presentación de julio solicita a la CFTC que desarrolle una versión codificada más amplia de la lógica del modelo de acceso al mercado registrado para cualquier billetera en la posición de Phantom.

Monedero, corredor y cámara de compensación

Un corredor de futuros tradicionalmente se ubica entre un inversionista y el mercado, con un corredor introductor solicitando y aceptando órdenes y los comerciantes de comisiones de futuros y las cámaras de compensación manejan los fondos, el margen y la liquidación de los clientes.

El alivio de marzo describe el papel de Phantom como software de interfaz de usuario que permite a los usuarios enrutar órdenes directamente a entidades registradas, sin que Phantom toque fondos, órdenes o ejecución.

Quien sea el propietario de la interfaz decide qué productos aparecen primero, cómo se presentan las advertencias de riesgo, cómo se explica el margen y cómo una persona pasa de tener un activo a negociar con margen.

| Función | Modelo de derivados tradicionales | El modelo de acceso a billetera propuesto por Phantom | Por qué es importante para los inversores |

|---|---|---|---|

| Interfaz de usuario | Cuenta de corredor o de cambio | La aplicación Wallet se convierte en la pantalla frontal | La experiencia comercial puede trasladarse a la aplicación que los inversores ya utilizan |

| Custodia de activos | Corredor, FCM o estructura vinculada a bolsa | Los colaboradores registrados poseen o controlan activos del mercado regulado. | El acceso a la billetera no significa necesariamente que la billetera tenga fondos de margen |

| Enrutamiento de pedidos | Órdenes de rutas de corredor o plataforma | El usuario envía pedidos directamente a entidades registradas a través del software | Línea clave entre “interfaz de software” y “actividad del corredor” |

| Ejecución | Bolsa o lugar registrado | Lugar registrado | La infraestructura del mercado regulado sigue siendo importante |

| Margen y compensación | FCM y cámaras de compensación | FCM y cámaras de compensación, potencialmente con componentes en cadena | El motor de riesgos sigue regulado, aunque cambie la interfaz |

| Divulgaciones de riesgos | Incorporación de corredor/exchange | Wallet plus colaboradores registrados deberán presentar declaraciones | Los inversores pueden encontrar advertencias de apalancamiento dentro de la billetera UX |

| Responsabilidad | Corredor, lugar, cámara de compensación, usuario | Monedero, lugar registrado, entidad compensadora, usuario | La responsabilidad se vuelve más difícil de analizar cuando la interfaz se separa de la custodia y la ejecución. |

La CFTC emitió un aviso el 29 de mayo que cubre operaciones, compensación y liquidación las 24 horas del día, los 7 días de la semana, y señaló que las redes blockchain, las monedas estables y las aplicaciones basadas en teléfonos inteligentes están impulsando a más plataformas hacia el acceso permanente.

El aviso también advirtió que el comercio continuo aumenta sus propios riesgos en torno a la liquidez, la volatilidad, los diferenciales, la manipulación y la confiabilidad del sistema.

Coinbase y Kalshi introdujeron futuros criptográficos perpetuos regulados para inversores estadounidenses en mayo, la primera vez que dichos productos estuvieron disponibles a través de intercambios regulados nacionales, describiendo a los delincuentes como derivados sin vencimiento que pueden ofrecer un margen de hasta 50 a 1.

El volumen global de futuros perpetuos en 2025 fue de 61,7 billones de dólares, por lo que incluso el 1% de ese volumen que migra a canales regulados de EE. UU. equivale aproximadamente a 617 mil millones de dólares, y el 5% equivale a más de 3 billones de dólares.

El riesgo que acompaña a la comodidad

El acceso a la billetera elimina la transferencia de custodia: los operadores pueden mantener los tokens en sus propias billeteras mientras los usan en posiciones de derivados.

También desdibuja la pregunta: si un usuario es liquidado, interpreta mal una tasa de financiamiento o hace clic en una divulgación de riesgo sin absorberla, la responsabilidad ahora tiene que dividirse entre la billetera, el lugar registrado, la entidad de compensación y el usuario.

El propio aviso de mayo de la CFTC proporciona el lenguaje de riesgo para esto, citando liquidez reducida, diferenciales más amplios, más riesgo de manipulación y exposición operativa y de ciberseguridad que exige vigilancia en tiempo real a un nivel que la mayoría de las aplicaciones orientadas al consumidor apenas están comenzando a construir.

| Guión | Lo que sucede | Lo que ven los inversores | ¿Quién gana el poder? |

|---|---|---|---|

| Camino alcista: las carteras se convierten en la puerta de entrada | La CFTC codifica una guía más amplia para interfaces sin custodia y lugares registrados que se conectan a aplicaciones de billetera | Los delincuentes, los contratos de eventos y los derivados tokenizados aparecen dentro de interfaces de billetera familiares | Las billeteras ganan propiedad de los usuarios, poder de distribución e ingresos por transacciones |

| Camino intermedio: acceso limitado bajo condiciones estrictas | El alivio se expande lentamente pero sigue vinculado a los colaboradores registrados, las divulgaciones, el mantenimiento de registros y los controles de marketing. | Algunos productos regulados aparecen en billeteras, pero la incorporación todavía parece un proceso estilo corredor | Las billeteras se convierten en socios de distribución, mientras que los corredores y los lugares mantienen la relación legal. |

| Camino bajista: el acceso sigue siendo limitado o caso por caso | La CFTC evita una codificación amplia, o los tribunales/reguladores refuerzan el acceso a los derivados basados en billeteras | Los usuarios estadounidenses permanecen en cuentas de corredores/exchange para productos regulados, mientras que los delincuentes en cadena permanecen en el extranjero o geocercados. | Los corredores de futuros, las bolsas centralizadas y los lugares registrados mantienen la puerta de entrada |

Dos formas en que se resuelve esta lucha regulatoria

Un resultado alcista permitiría que más lugares regulados se conectaran directamente con billeteras sin custodia bajo una guía más amplia de la CFTC.

Los futuros perpetuos, los contratos de eventos y los derivados tokenizados están comenzando a aparecer como productos criptográficos comunes dentro de las billeteras, con los productos de corretaje desapareciendo de la experiencia diaria del usuario, y las billeteras están adquiriendo poder de fijación de precios, propiedad del usuario e ingresos por transacciones que actualmente tienen los lugares extraterritoriales.

El caso bajista deja a los derivados basados en billeteras detrás de una puerta regulatoria. Los usuarios estadounidenses seguirían necesitando cuentas de corredor o de intercambio para productos regulados, mientras que las perpetuas en cadena permanecen en el extranjero o geocercadas. Los corredores de futuros y las bolsas centralizadas mantienen el control del acceso.

El resultado determinará dónde viven los derivados criptográficos regulados: dentro de las cuentas de los corredores y de las bolsas, o en las aplicaciones de billetera que los inversores ya utilizan. La parte más difícil es llevar esa comodidad al mercado sin descartar protecciones que tardaron décadas en construirse.