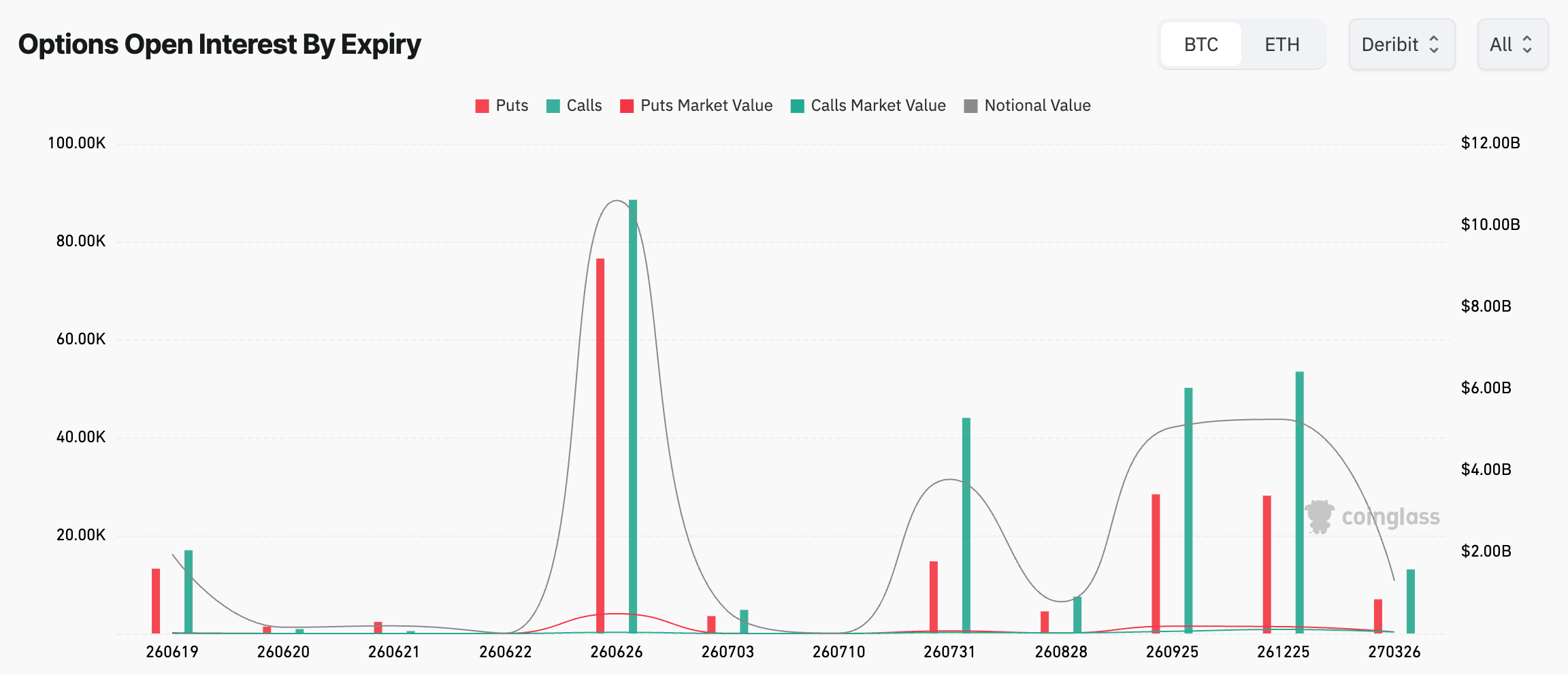

Bitcoin cayó por debajo de los 60.000 dólares a mediados de junio después de un comienzo de mes agotador, pero la cifra que atrae más atención en las mesas de operaciones es el vencimiento de las opciones de Bitcoin el 26 de junio, con más de 10 mil millones de dólares en contratos a punto de expirar y aproximadamente el 80% actualmente sin dinero.

En los mercados de valores, las opciones con vencimiento cero representan ahora más de la mitad de las operaciones diarias. Índice S&P 500 volumen de opciones, frente a alrededor del 5% en 2020.

Esas dos cifras provienen de rincones muy diferentes de las finanzas, pero describen el mismo desarrollo subyacente: un auge del comercio de opciones que ha impulsado los contratos sobre qué activos podrían funcionar a continuación hacia la parte más activa de los mercados modernos, mientras que la propiedad de esos activos ha pasado a desempeñar un papel de apoyo.

Las finanzas, tal como las conocemos, están pasando de una economía basada en la propiedad a una basada en la opcionalidaddonde los inversores otorgan una importancia creciente a la flexibilidad, los pagos asimétricos y la exposición a la probabilidad misma.

Las opciones, los futuros perpetuos, los contratos de predicción y los derivados tokenizados son ahora los instrumentos a través de los cuales los mercados descubren precios y dirigen el capital.

Las criptomonedas llegaron primero a este punto, razón por la cual la evidencia más sólida de la supremacía de las opciones aparece por primera vez en Bitcoin y Ethereum antes de aparecer en los activos tradicionales.

¿Son las criptomonedas el primer mercado verdaderamente impulsado por opciones?

La razón por la que las criptomonedas fueron las primeras en la carrera de opciones se reduce a cómo se valoran estos activos.

Bitcoin no genera ganancias y Ethereum no paga nada parecido a un dividendo convencional, por lo que sus valoraciones se basan casi exclusivamente en las expectativas sobre el futuro. En ese entorno, el mercado de derivados asumió la tarea de determinar los precios.

Para 2025, el interés abierto en las opciones de Bitcoin había crecido hasta rivalizar, y en ocasiones superar, el interés abierto en los futuros de Bitcoin, un hito que habría parecido extraño sólo un par de años antes.

La mayor parte de esa exposición ahora recae en las opciones IBIT de BlackRock y en Deribit, el lugar que construyó el mercado profesional de opciones criptográficas. El vencimiento de finales de 2025 fue el mayor registrado y representó más de la mitad del libro total de Deribit.

El mercado desconfía del tamaño de este mercado debido a la forma en que las opciones retroalimentan los precios al contado. Cuando los operadores compran y venden estos contratos, los operadores del otro lado cubren su exposición negociando el activo subyacente, lo que genera una presión real de compra y venta.

Hasta finales de 2025, Bitcoin pasó semanas inmovilizado dentro de rangos estrechos a medida que el posicionamiento del distribuidor compraba caídas cercanas a un strike y vendía se reúne cerca de otro. Vemos el mismo proceso a medida que nos acercamos al vencimiento trimestral del 26 de junio, con el nivel máximo de dolor cerca de $74,000 muy por encima del precio spot de aproximadamente $65,000.

Los efectos gamma amplifican los movimientos, los grandes vencimientos remodelan el comportamiento en torno a fechas específicas y el mercado de derivados ahora fija el precio al contado en lugar de seguirlo. El libro de opciones de IBIT por valor de 40 mil millones de dólares muestra cuán grande puede llegar a ser este mercado en las bolsas estadounidenses reguladas.

Los mercados tradicionales están desarrollando estas mismas características. Se alcanzó el volumen de opciones cotizadas en EE. UU. 15.200 millones de contratos en 2025un 26% más que el año anterior, con un valor nominal diario promedio de alrededor de 4 billones de dólares. La participación minorista, modesta hace sólo unos años, ahora representa más del 30% del volumen de contratos y se concentra en gran medida en apuestas a corto plazo que ofrecen acceso barato a grandes ventajas potenciales.

Las instituciones recurren a opciones para cubrir todo, desde el riesgo de tasas hasta la exposición a las acciones. Las estrategias algorítmicas, que suelen estar formadas por pronósticos generados por máquinas, necesitan instrumentos que expresen distribuciones de probabilidad, y las opciones son exactamente eso. Cada una de estas fuerzas refuerza a las demás y juntas siguen empujando la actividad hacia la opcionalidad.

Una economía que pone precio a posibles futuros

Hemos visto que el mismo patrón se extiende mucho más allá de los derivados convencionales. Los mercados de predicción, que permiten a los participantes comprar contratos que se pagan en función de resultados del mundo real, vio un récord de 31.200 millones de dólares en volumen de operaciones en mayocon un interés abierto de la industria en alrededor de 1.300 millones de dólares.

En abril, un tribunal federal de apelaciones dictaminó que el contratos de eventos deportivos negociados en la bolsa de Kalshi califican como swaps según la Ley de Bolsa de Productos Básicosafirmando la jurisdicción de la CFTC sobre ellos y colocando los mercados de predicción directamente dentro el marco federal de derivados.

Esa clasificación reduce gran parte de la distancia entre apostar en un evento y negociar una opción sobre él. Kalshi cerró recientemente una ronda de mil millones de dólares liderada por Coatue a un precio Valoración de 22 mil millones de dólarescon un volumen de operaciones anualizado superior a los 170.000 millones de dólares, una señal de que los inversores ahora tratan la probabilidad en sí misma como una clase de activo que vale la pena poseer.

El naciente mercado de tokenización también está buscando opciones. Activos tokenizados del mundo real, excluidas las monedas estables superó los 32.000 millones de dólares en mayoaproximadamente triplicándose en un año, y el mercado en general liquida $300 mil millones una vez que se cuentan las monedas estables.

La primera ola de esta tecnología tokenizó dinero, y la segunda ola tokenizó activos como los bonos del Tesoro, que ahora mantener más de $ 13 mil millones en la cadena.

La tercera ola está comenzando a tokenizar la opcionalidad directamente, en forma de derivados programables que pueden negociarse las 24 horas del día con acciones, materias primas y crédito tokenizados. Con el tiempo, la capa de derivados construida sobre estos activos podría crecer más que los activos debajo de ella.

Todo esto afecta la forma en que todos experimentan los mercados. Las instituciones ahora asignan a través de la opcionalidad porque mejora la eficiencia del capital, limita el riesgo de caídas y facilita mucho la cobertura, por lo que la propiedad se convierte en sólo una forma de exposición entre varias.

Los inversores minoristas, incluso aquellos que nunca negocian un solo contrato, se encuentran en mercados donde las oscilaciones de precios en torno a los vencimientos importantes y el posicionamiento de los distribuidores pueden pesar más que las noticias fundamentales.

Aquí se justifica cierta cautela, ya que el volumen bruto de opciones no es lo mismo que la exposición neta de los intermediarios, y gran parte del total de RWA todavía refleja la emisión en lugar de la negociación secundaria activa. Sin embargo, la dirección del viaje es consistente en cada uno de estos mercados.

La innovación financiera definitoria de la generación pasada fue la democratización de la propiedad a través de ETF, corretaje en línea y activos digitales que permitían a casi cualquier persona poseer una parte de casi cualquier cosa.

La innovación definitoria de la próxima generación parece ser la democratización de la exposición a la probabilidad, la capacidad de tomar una posición sobre lo que podría suceder sin comprometerse con lo que ya existe.

La propiedad construyó las finanzas modernas, y el apetito por opciones está dando forma al capítulo que sigue, a medida que lo que compran los inversores con mayor crecimiento se convierte en el derecho a tener razón sobre el futuro.