La SEC adelantó la estructura del mercado de criptomonedas el 13 de abril sin esperar a que el Congreso actuara.

La División de Comercio y Mercados de la agencia publicó una declaración del personal sobre las interfaces de usuario cubiertas, como sitios web, extensiones de navegador, aplicaciones vinculadas a billeteras y aplicaciones móviles que ayudan a los usuarios en configuraciones de autocustodia a preparar transacciones en valores de criptoactivos.

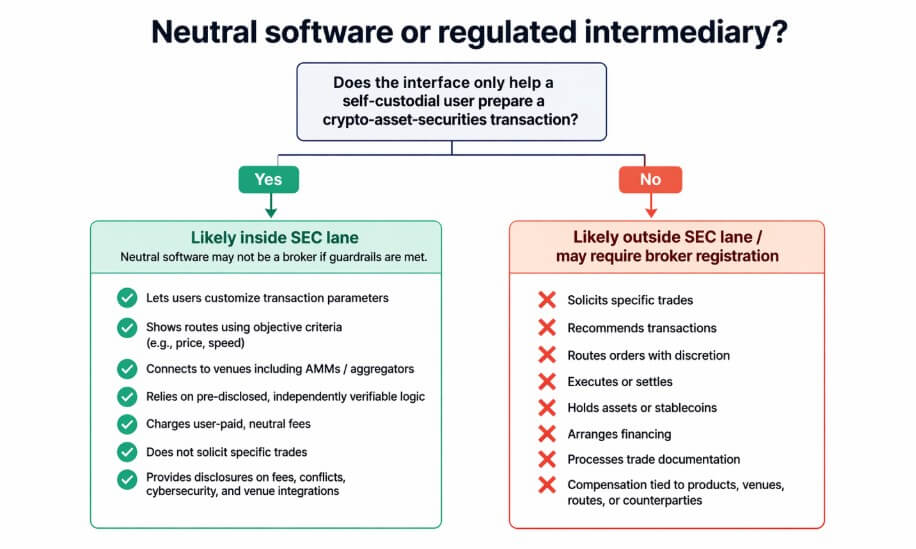

El personal dijo que no se opondrá a que estos proveedores operen sin el registro de corredores de bolsa según la Sección 15 de la Ley de Bolsa, siempre que se mantengan dentro de un estricto conjunto de barreras de comportamiento y divulgación.

Ese marco de lo condicional, estrecho y deliberadamente provisional refleja que la SEC está lo suficientemente metida en su propio programa regulatorio como para esbozar las condiciones operativas para una pila de valores en cadena, pero aún depende del Congreso para cualquier cosa que dure.

Lo que realmente hace la declaración

Un Proveedor de interfaz de usuario cubierto califica si permite a los usuarios personalizar los parámetros de las transacciones, evita solicitar transacciones específicas, se basa en una lógica de enrutamiento previamente divulgada y verificable de forma independiente y presenta opciones de ejecución basadas en factores objetivos como el precio o la velocidad, entre otros.

La declaración incluye expresamente sistemas de negociación de libros distribuidos, como grupos de liquidez de creadores de mercado automatizados (AMM) y agregadores de liquidez, como lugares a los que pueden conectarse estas interfaces.

Esta es la primera vez que la SEC describe, con alguna especificidad operativa, cómo podría funcionar una capa de interfaz de autocustodia para valores de criptoactivos mientras permanece fuera del estatus de corredor.

Para los creadores de valores tokenizados, el panorama operativo que surge es una pila deliberadamente delgada que consiste en software que ayuda a los usuarios a expresar preferencias, inspeccionar rutas, comparar precios y costos de gasolina, y firmar a través de una billetera con autocustodia.

El documento pone el límite a cualquier cosa que parezca intermediación, como no recomendaciones, no enrutamiento de órdenes discrecionales, no ejecución, no custodia de fondos o monedas estables, no liquidación, no acuerdos de financiamiento y no solicitar transacciones específicas.

donde termina el carril

Cualquier interfaz que negocie términos de transacciones, mantenga activos de usuarios, ejecute o liquide transacciones, organice financiamiento, realice valoraciones independientes o procese documentación comercial queda fuera del alcance de la declaración.

La compensación vinculada a productos, lugares, rutas o contrapartes específicos también descalifica a un proveedor.

La zona permitida de la SEC cubre la visualización de ruta objetiva y la configuración de parámetros dirigida por el usuario. Todo lo que implique ejecución, discreción de enrutamiento o custodia recalifica a un proveedor como corredor.

La declaración señala explícitamente que un modelo de negocio intermediario requiere el registro del corredor, independientemente de si la billetera tiene autocustodia. Su alcance termina en la capa de interfaz, dejando los productos DeFi de servicio completo completamente fuera de su cobertura.

Los protocolos que mantienen activos en contratos inteligentes, ejecutan swaps en nombre de los usuarios o combinan enrutamiento con custodia son intermediarios en una categoría regulatoria diferente.

El alivio es específico de la forma de un producto, y la economía comercial en cadena más amplia queda fuera del alcance de la declaración.

Una campaña de la SEC en tres partes

La declaración del 13 de abril es la tercera de una secuencia deliberada. El 30 de enero, la SEC publicó una declaración sobre valores tokenizados, enmarcándola como parte de un esfuerzo más amplio para aclarar cómo se aplican las leyes federales de valores a los criptoactivos.

El 17 de marzo, la agencia describió su trabajo interpretativo sobre la ley de criptoactivos como un paso importante hacia la claridad, que complementa el trabajo de estructura de mercado del Congreso.

La comisionada Hester Peirce y el director de Comercio y Mercados, Jamie Selway, describieron la publicación del 13 de abril como una infraestructura incremental para los valores tokenizados y la estructura del mercado criptográfico.

En febrero, el presidente Paul Atkins y Peirce dijeron que el personal estaba trabajando en una exención para el comercio limitado de ciertos valores tokenizados en plataformas novedosas, incluidas las AMM. Peirce dijo más tarde que la exención bajo consideración sería limitada.

Los mercados a los que se dirigen estas normas ya tienen un volumen real. RWA.xyz muestra actualmente 29.300 millones de dólares en activos distribuidos del mundo real, más de 1.000 millones de dólares en acciones públicas tokenizadas y ETF, y 13.400 millones de dólares en bonos del Tesoro estadounidense tokenizados.

DTCC ha dicho que DTC está preparando un servicio de tokenización para la segunda mitad de 2026. La SEC está esbozando reglas para un mercado que ya tiene usuarios y actividad de transferencia.

Dos futuros para el diseño de productos

El caso alcista pasa por la exención más estrecha que llega antes de que se cierre la ventana legislativa.

Si la SEC sigue la declaración de interfaz neutral del 13 de abril con un piloto de AMM limitado que limita, enumera y regula el comercio de valores tokenizados en cadena según lo descrito por Atkins, el comercio de valores tokenizados en cadena se vuelve operativo dentro de una caja regulatoria limitada.

Los constructores que diseñaron sus interfaces en torno al estándar de software neutral tendrían infraestructura implementada cuando llegue la exención. La recompensa es una pila de valores en cadena que es funcional, si se restringe, antes de que el Congreso finalice un estatuto más amplio.

El caso bajista es la parálisis del producto en el borde del producto. Debido a que la declaración no tiene fuerza legal, no crea derechos exigibles y expira en cinco años sin una acción de la Comisión, los abogados de organizaciones cautelosas pueden considerar el carril del 13 de abril como demasiado frágil para algo ambicioso. Las interfaces siguen siendo informativas o ligeras de enrutamiento.

El comercio serio de valores tokenizados se concentra en pilotos autorizados y dirigidos por titulares, como el servicio de tokenización de DTCC, programas de grandes bancos y estructuras similares construidas alrededor de entidades registradas, mientras que las arquitecturas de productos que la declaración pretendía permitir se pospongan indefinidamente.

La variable del Congreso

El propio descargo de responsabilidad del documento transmite la fragilidad como lo ve el personal únicamente, sin fuerza ni efecto legal, y sin la acción de la Comisión que le daría durabilidad.

La Banca del Senado anunció un margen de beneficio para la estructura del mercado de criptomonedas en enero y lo pospuso mientras continuaban las conversaciones bipartidistas. A partir del 15 de abril, no aparece ninguna nueva fecha de marcado público en los materiales del comité.

El secretario del Tesoro, Scott Bessent, instó al Congreso a aprobar la Ley CLARITY el 9 de abril.

Los tres datos convergen en la misma conclusión: sólo un estatuto puede mantener abierto un carril establecido por la SEC.

Galaxy Research y la Blockchain Association presionaron a la SEC el 14 de abril para obtener un alivio condicional de AMM, mientras que SIFMA argumentó que las nuevas estructuras comerciales en cadena deberían proceder bajo una reglamentación duradera con estándares comparables de protección de los inversores.

Esa división tripartita entre el personal de la agencia, la industria cripto-nativa y la infraestructura financiera establecida es precisamente la configuración que hace que la resolución del Congreso sea necesaria y políticamente difícil.

| Tenedor de apuestas | lo que quieren | Por qué es importante |

|---|---|---|

| personal de la SEC | Quirófano estrecho bajo la autoridad existente | Permitamos que partes del mercado se muevan ahora sin esperar al Congreso |

| Industria criptonativa | Alivio condicional de AMM y rieles viables para valores tokenizados | Quiere una implementación real del producto antes de que finalice la legislación |

| Infraestructura financiera establecida / SIFMA | Normas duraderas y normas comparables de protección de los inversores | Impulsa la permanencia, la previsibilidad y las salvaguardias tradicionales |

| Congreso | Un marco legal de estructura de mercado | El único camino hacia una claridad duradera e irreversible |

El presidente Atkins ha planteado constantemente el Proyecto Crypto como un complemento al trabajo legislativo. La declaración del 13 de abril es la expresión más clara de esa postura, ya que es lo suficientemente real como para construirla ahora y lo suficientemente contingente como para requerir algo más duradero.