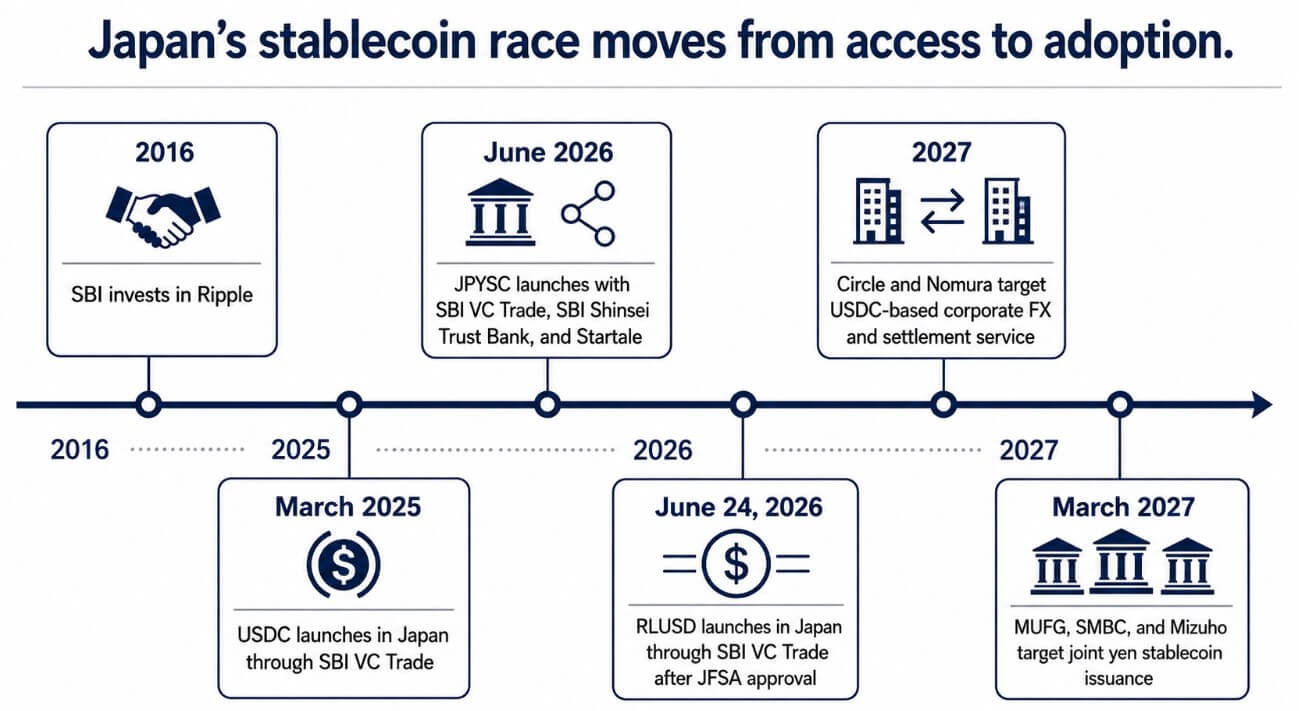

Ripple y SBI anunciaron el lanzamiento oficial de RLUSD en Japón el 24 de junio, luego de la aprobación de la JFSA, con la moneda estable disponible para usuarios institucionales y minoristas a través de SBI VC Trade.

Ripple clasificó a RLUSD bajo la Ley de Servicios de Pago de Japón como un nuevo tipo de instrumento de pago electrónico para monedas estables emitidas en el extranjero, la primera vez que la compañía tiene una moneda estable en dólares regulada en uno de sus mercados más establecidos.

El día después del lanzamiento, Circle y Nomura planean lanzar un servicio de pago corporativo y liquidación de activos digitales basado en USDC en Japón a partir de 2027.

El servicio permitiría a las empresas japonesas intercambiar yenes por USDC para pagos a proveedores, transferencias de afiliados en el extranjero y liquidaciones de divisas, comprimiendo las transferencias transfronterizas que actualmente tardan de dos a tres días hábiles en minutos.

El mercado de divisas de Japón procesó 440 mil millones de dólares en transacciones diarias en 2025, según datos del BIS, una cifra que otorga un peso institucional real al anuncio.

La lista de instrumentos de pago electrónico registrados en la FSA de Japón, al 24 de junio, muestra que SBI VC Trade maneja USDC, RLUSD y JPYSC.

SBI lanzó RLUSD con Ripple, distribuyó USDC a partir de marzo de 2025 y colanzó JPYSC la misma semana con SBI Shinsei Trust Bank supervisando la emisión y Startale como socio técnico.

El antiguo aliado japonés de Ripple ha construido una plataforma de monedas estables, y todos los emisores importantes están en ella.

| Moneda estable/proyecto | Principal socio japonés | Exposición cambiaria | Carril primario | Implicación estratégica |

|---|---|---|---|---|

| RLUSD | Comercio Ripple + SBI VC | Dólar estadounidense | Pagos transfronterizos, remesas, flujos de Ripple Payments | La relación de Ripple con Japón se convierte en un canal regulado entre el dólar y la moneda estable |

| USDC | Círculo + SBI VC Trade; futuro servicio de Nomura | Dólar estadounidense | Acceso a divisas, divisas corporativas, pagos a proveedores, transferencias al exterior | El círculo pasa del acceso listado al acuerdo institucional |

| JPYSC | SBI VC Trade, SBI Shinsei Trust Bank, Startale | Guay | Grandes transferencias, divisas en cadena, préstamos institucionales, liquidación de RWA | SBI construye una línea de monedas estables denominada en yenes |

| Monedas estables de megabanco | MUFG, SMBC, Mizuho | Guay | Liquidación B2B nacional y pagos bancarios | La confianza institucional podría dominar la liquidación del yen en 2027 |

La posición de Ripple en Japón

SBI Group invirtió en Ripple en 2016; SBI Remit construyó corredores de remesas en Ripple Payments después de esa inversión; y XRP ganó familiaridad minorista a través de SBI VC Negocie a una profundidad inusual para cualquier activo blockchain fuera de Japón.

RLUSD extiende esa relación de una década al ser la primera moneda estable en dólares regulada distribuida a través de la infraestructura de pago existente de SBI.

Ripple dijo que RLUSD ha alcanzado aproximadamente $1.7 mil millones en capitalización de mercado desde su lanzamiento a fines de 2024. El propio aviso de SBI VC Trade posicionó a RLUSD como la segunda moneda estable en dólares estadounidenses de la plataforma, junto con USDC en el mismo estante, con el historial de relaciones como diferenciador.

Los pagos transfronterizos, las remesas y los flujos de pagos de Ripple son donde ese historial se convierte en volumen de transacciones real, y esos carriles son la posición más defendible de Ripple en Japón.

Se abren el carril institucional Circle y Nomura

El USDC llegó a Japón a través de SBI VC Trade en marzo de 2025, con Binance Japan, bitbank y bitFlyer señalando futuras cotizaciones, permitiendo así Círculo para lograr la distribución a nivel de intercambio.

La asociación con Nomura lleva al USDC a las tesorerías corporativas, las cadenas de pago de proveedores y las mesas de liquidación de divisas dentro de las empresas japonesas, un territorio al que las cotizaciones en bolsa nunca llegan.

Una encuesta realizada por Nomura y Laser Digital a 518 profesionales de la inversión japoneses encontró que el 63% vio casos de uso de monedas estables que abarcaban la gestión de tesorería, pagos transfronterizos, criptoinversión y liquidación de valores tokenizados.

La misma encuesta encontró que las monedas estables emitidas por las principales instituciones financieras recibieron las calificaciones de confianza más altas en denominaciones de JPY, USD y EUR.

Ripple posiciona a RLUSD en torno a pagos, liquidez transfronteriza e infraestructura de liquidación, el mismo problema institucional que Nomura le da a Circle una ruta bancaria para resolver, con la capa de confianza institucional que la propia marca de Ripple por sí sola todavía tiene que ganar en el mercado corporativo de Japón.

El piso de la moneda estable del yen

Los informes señalaron que MUFG, SMBC y Mizuho planean emitir conjuntamente monedas estables basadas en yenes durante el año fiscal que finaliza en marzo de 2027, con la FSA de Japón apoyando la fase experimental.

Ese cronograma corre en paralelo con el objetivo de Circle y Nomura para 2027 y con la distribución actual de JPYSC a través de SBI VC Trade.

SBI y Startale denominan a JPYSC la primera moneda estable en yenes de tipo fiduciario de Japón en el marco de instrumentos de pago electrónico.

Se dirige a transferencias de gran valor, divisas en cadena, préstamos institucionales y liquidación de RWA tokenizados, así como a casos de uso corporativo en los que un instrumento denominado en yenes conlleva menos riesgo cambiario para las empresas japonesas que uno denominado en dólares.

Para los pagos B2B nacionales y los flujos de liquidación yen a yen, las monedas estables en yenes emitidas por bancos conllevan una ventaja de confianza institucional que coloca a las monedas estables en dólares en una posición estructuralmente más débil.

Si RLUSD impulsa un flujo de transacciones significativo en los corredores transfronterizos, conectando a las instituciones japonesas con la liquidez en dólares más rápido que los rieles SWIFT, la relación del SBI pasa de ser una ventaja de distribución a una infraestructura de pago generadora de ingresos.

Ripple Payments ya opera corredores de remesas a través de SBI Remit, y RLUSD agrega una capa de moneda estable regulada en esos rieles que Circle, que llega a través de Nomura con un objetivo para 2027, aún no ha establecido operaciones en Japón.

El caso bajista es que RLUSD se convierte en una moneda estable cotizada sin el volumen de transacciones que respalde su posición.

Si Nomura activa el USDC para divisas corporativas antes de que Ripple profundice el uso de RLUSD más allá de las cotizaciones de SBI VC Trade, y si las monedas estables del yen megabanco absorben los flujos de liquidación nacionales, RLUSD terminará sirviendo el carril de liquidación transfronteriza y criptográfica que ya tiene Ripple.

Mientras tanto, el mercado de liquidación corporativa de mayor valor se consolida en torno a Nomura, Circle y los megabancos.

La posición del OSE y la prueba de adopción

SBI invirtió en Ripple en 2016, distribuyó USDC en marzo de 2025, lanzó RLUSD en junio de 2026 y colanzó JPYSC la misma semana.

La lista de la FSA que muestra que SBI VC Trade maneja las tres monedas estables simultáneamente hace visible la estrategia real de SBI en Japón.: una capa de acceso regulado para múltiples emisores que captura ingresos por distribución independientemente de qué moneda estable gane en cada carril de caso de uso.

El posicionamiento de múltiples monedas estables de SBI le brinda a Ripple distribución garantizada y acceso minorista a través de un socio regulado, y coloca a Ripple en competencia directa de participación de billetera con USDC y JPYSC en la misma plataforma.

Cuatro monedas estables cubren ahora el mercado regulado de Japón: RLUSD sobre Ripple-rail y liquidez transfronteriza en dólares; USDC sobre acceso a divisas y divisas corporativas respaldadas por Nomura; JPYSC sobre flujos institucionales denominados en yenes; y monedas estables de megabancos que apuntan a la liquidación nacional para marzo de 2027.

| Carril de casos de uso | Probablemente el contendiente más fuerte | Por qué | Riesgo de ondulación |

|---|---|---|---|

| Remesas transfronterizas | Pagos RLUSD / Ondulación | Ripple tiene historia de SBI e infraestructura de remesas | Bajo, a menos que el USDC obtenga una adopción corporativa más rápida |

| Liquidación de divisas corporativa | USDC + Nomura | Nomura aporta confianza bancaria y distribución corporativa | Alto, porque se superpone con el argumento de liquidación de Ripple. |

| Pagos nacionales B2B en yenes | JPYSC / monedas estables de megabancos | Los instrumentos en yen reducen el riesgo cambiario para las empresas japonesas | Alto, porque las monedas estables en dólares son estructuralmente más débiles para los flujos de yen a yen |

| Liquidez cambiaria | USDC y RLUSD | Ambos se encuentran en el estante regulado de monedas estables de SBI VC Trade | Medio, porque la cotización por sí sola no prueba el volumen de transacciones |

| Valores tokenizados / liquidación de RWA | JPYSC / monedas estables de megabancos / USDC | Las instituciones pueden preferir activos de liquidación emitidos o vinculados a bancos | Medio a alto, dependiendo de si RLUSD gana carriles institucionales |

| Asentamiento criptonativo | RLUSD/USDC | Las monedas estables en dólares son naturales para la liquidez del mercado criptográfico | Medio, porque el USDC tiene escala global |

Ripple tiene la relación con SBI, la infraestructura de remesas y una década de familiaridad con la marca adyacente a XRP que Circle y Nomura pasarán años intentando replicar en Japón.

Circle tiene una escala de moneda estable en dólares, un socio bancario con datos de fideicomisos institucionales y un discurso corporativo sobre divisas dirigido al problema de pago de mayor valor que enfrentan las empresas japonesas.

Ambos entran en la fase de adopción sin un volumen de transacciones comprobado en Japón, lo que decidirá el mercado.

Los próximos 18 meses, que finalizarán en torno a los objetivos de lanzamiento de Circle/Nomura y megabank para 2027, determinarán si la ventaja inicial de Ripple se convierte en una posición duradera en la infraestructura de pagos o si el mercado de monedas estables de Japón se consolida en torno a la confianza institucional y la distribución bancaria.