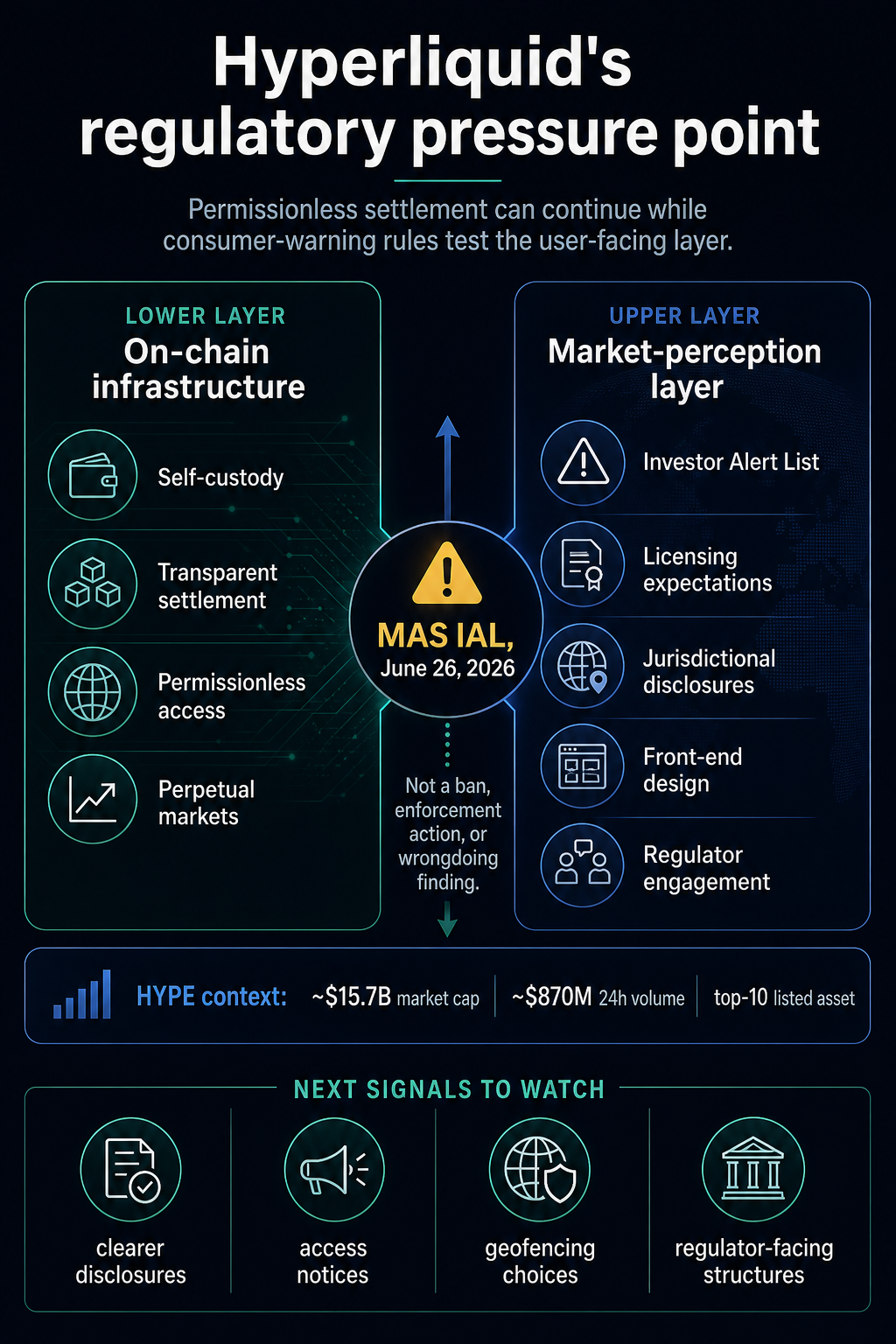

Hyperliquid se ha añadido a Singapur Lista de alertas para inversoresponiendo el discurso sin permiso de DeFi a una prueba de protección al consumidor: la red puede seguir liquidando transacciones, mientras que la interfaz y los mensajes públicos a su alrededor atraen el escrutinio regulatorio.

Hiperlíquido dijo en un Declaración del 26 de junio. que su aparición en la lista de la Autoridad Monetaria de Singapur fue un evento de la lista de advertencia más que una prohibición, una acción coercitiva o una constatación de irregularidades.

El proyecto también dijo que no había afirmado tener licencia de MAS, se describió a sí mismo como una infraestructura sin permiso y dijo que los usuarios conservan la autocustodia mientras las transacciones se liquidan de forma transparente en la cadena.

La presión resultante se aplica a la capa orientada al usuario. Un centro de derivados en cadena de alto rendimiento puede seguir procesando operaciones y aún enfrentar dudas sobre si su interfaz, documentación y mensajes públicos llevan a los usuarios minoristas a creer que están accediendo a un mercado regulado.

Por lo tanto, la alerta de Singapur ahora desplaza la prueba regulatoria hacia la percepción del consumidor.

La lista de advertencia pone a prueba la ventaja del mercado

La Lista de Alerta de Inversionistas del MAS es una herramienta de alerta pública. Los materiales públicos de Singapur enmarcan la lista en torno a personas o entidades no reguladas que pueden percibirse erróneamente como autorizadas o autorizadas por MAS.

Sentido del dineroel programa nacional de educación financiera de Singapur, advierte que los consumidores que tratan con personas no reguladas pueden renunciar a las protecciones disponibles bajo las regulaciones MAS, y que la lista no es exhaustiva.

Ese marco de protección al consumidor se distingue de cualquier conclusión de que Hyperliquid violó la ley de Singapur. MAS dijo cuando lanzado la IAL en 2004 que publicar un nombre en la lista no significaba que la autoridad hubiera llegado a la conclusión de que la persona había contravenido la ley.

La propia respuesta de Hyperliquid se apoya en el mismo límite. La declaración del lugar dice que la lista no equivale a una prohibición o un hallazgo de cumplimiento, al tiempo que enfatiza que los usuarios no ceden la custodia del protocolo y que las transacciones se liquidan en la cadena.

Todos esos puntos pueden ser ciertos al mismo tiempo. Un regulador puede evitar decir que un protocolo está prohibido y el protocolo puede continuar funcionando según lo diseñado, mientras que la advertencia aún cambia el marco público sobre quién debería usarlo, qué protecciones tienen los usuarios y si la interfaz crea la impresión de acceso regulado.

hiperlíquido documentación describe la infraestructura de derivados en cadena de alto rendimiento y amplio cobertura de mercados perpetuos. Esto es fundamental para su atractivo: brinda a los usuarios un lugar amplio para la obtención de derivados y, al mismo tiempo, dirige la historia central de la liquidación a través de la infraestructura en cadena.

El listado MAS prueba la parte de ese modelo que la arquitectura técnica deja abierta. Un protocolo puede no tener permiso en la capa de liquidación, mientras que la mayoría de los usuarios aún lo encuentran a través de un sitio web, una interfaz de usuario, documentación, publicaciones en redes sociales, páginas de mercado y discusiones de terceros.

Esas capas crean expectativas antes de que se establezca una operación.

Los materiales públicos de Singapur se centran en si los consumidores pueden pensar que una entidad tiene licencia o está autorizada, y MoneySense enfatiza lo que los usuarios pierden cuando operan fuera del perímetro regulado. Para los lugares de derivados en cadena, eso ejerce tanta presión sobre la presentación del acceso como sobre la disponibilidad del código.

Las cuestiones prácticas son sencillas. ¿La interfaz indica a los usuarios a qué jurisdicciones está dirigida? ¿Indica qué protecciones no tienen los usuarios? ¿Previene o desalienta el acceso cuando el operador ve un riesgo regulatorio claro? ¿El lugar interactúa con los reguladores a medida que crece su base de usuarios y su huella en el mercado?

Scale convierte la divulgación en una prueba en vivo

El contexto del mercado hace que la alerta sea más que una nota a pie de página sobre cumplimiento de un nicho. HYPE se encuentra actualmente entre los 10 primeros activo al 26 de junio, con aproximadamente $ 15,7 mil millones en capitalización de mercado, alrededor de $ 870 millones en operaciones de 24 horas volumen y sólido desempeño en 90 días.

Las advertencias de los reguladores afectan de manera diferente cuando el tema es un lugar grande y líquido en lugar de una pequeña aplicación experimental. Un usuario minorista que ve un token importante, un volumen visible, mercados activos y una experiencia comercial pulida puede inferir un nivel de aceptación del mercado que difiere de la autorización local.

Ésa es la brecha que el marco de alerta de Singapur pretende abordar. El marco pregunta si los consumidores podrían entender erróneamente el estado de la entidad con la que están tratando y si entienden que las protecciones MAS pueden no aplicarse.

Para Hyperliquid, las consecuencias son reputacionales y operativas antes que técnicas. La red puede seguir resolviendo transacciones, pero la postura pública del proyecto ahora puede enfrentarse a un listón más alto.

Las divulgaciones jurisdiccionales más claras, los mensajes de acceso y las comunicaciones con los reguladores se vuelven más importantes a medida que la escala del lugar hace que sea más difícil argumentar que la percepción del consumidor está fuera de la responsabilidad del operador.

La presión también llega en un momento en el que el modelo de acceso de Hyperliquid ya está en discusión. Un artículo de CryptoSlate del 24 de junio informó que Changpeng Zhao elogió el modelo sin KYC de Hyperliquid antes de señalar la participación de los abogados como una limitación práctica.

A principios de junio, otro artículo de CryptoSlate cubrió una advertencia del Reino Unido que generó preocupaciones sobre empresas no autorizadas en torno a Hyperliquid.

El caso de Hyperliquid muestra cómo se pueden juzgar los grandes lugares de derivados en cadena a medida que se vuelven más fáciles de encontrar y utilizar para los usuarios minoristas.

La afirmación técnica de la infraestructura sin permiso sigue siendo importante. Los reguladores también pueden centrarse en lo que se les hace creer a los usuarios sobre las licencias, las protecciones locales y quién está detrás de la interfaz cuando una aplicación comienza a parecerse a un acceso al mercado regulado.

Posibles próximas señales

Singapur ha mostrado esta distinción antes. en su declaración 2022 Después del colapso de FTX, MAS dijo que Binance no había sido prohibido en Singapur, al tiempo que señaló preocupaciones sobre licencias y solicitudes.

Ese precedente involucra un patrón de hechos diferente, pero muestra que MAS puede separar una pregunta de acceso técnico o práctico de una pregunta de licencia y lista de advertencias.

Para los derivados de DeFi, es probable que esa separación se vuelva más importante. Un lugar puede defender la autocustodia y la liquidación en cadena y, al mismo tiempo, necesita una respuesta más madura sobre la disponibilidad jurisdiccional, las advertencias al consumidor, el diseño inicial y la participación de los reguladores.

Las señales a tener en cuenta ahora son los cambios en la forma en que Hyperliquid y otros grandes centros de negociación en cadena se dirigen a los usuarios de mercados específicos. Las posibles respuestas podrían incluir divulgaciones más claras para Singapur, términos revisados, avisos de acceso, decisiones de geocercado o estructuras directas para los reguladores.

Cualquiera de ellos mostraría que el punto de presión se ha movido de la propia cadena a la capa que la rodea, orientada al usuario.

Hasta entonces, la alerta MAS deja a DeFi con un mensaje más incómodo que el que habría dejado una prohibición formal. La infraestructura sin permisos puede seguir funcionando, mientras que los sistemas de protección al consumidor aún pueden determinar cómo se presenta, se entiende y se confía en esa infraestructura.