Las acciones tokenizadas de Solana han cruzado un umbral: más de mil millones de dólares en volumen semanal reportado y un mercado que ahora se comporta como un lugar criptográfico en vivo.

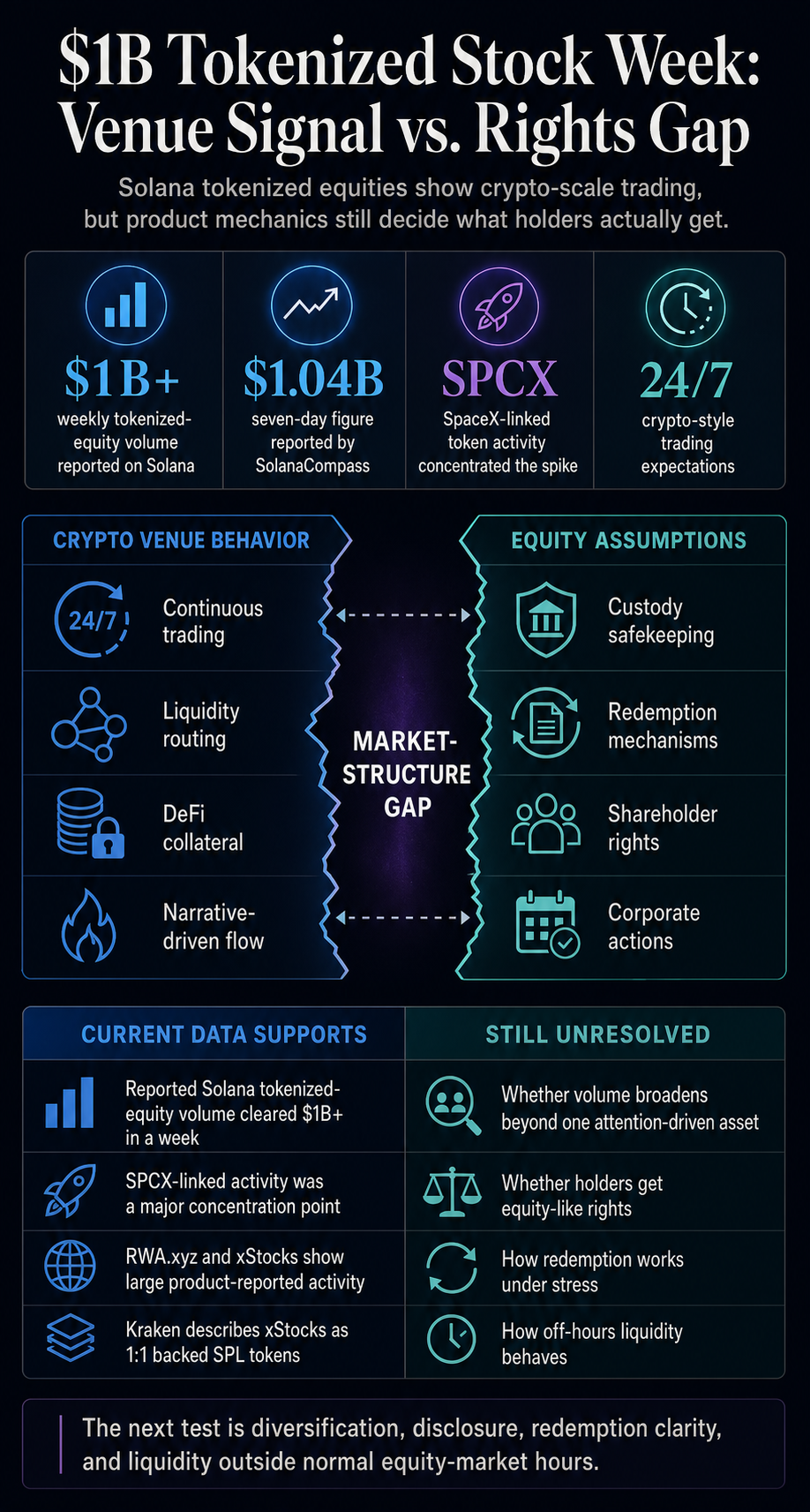

Mensajería del ecosistema Solana dicho Las acciones tokenizadas en la red liquidaron más de mil millones de dólares en volumen semanal el 20 de junio. Lo que demuestra que los tokens similares a las acciones ahora están generando un flujo a escala criptográfica antes de que sus supuestos de propiedad, canje y liquidez se parezcan en algo a las acciones públicas.

El cambio se extiende más allá de una sola cadena o token. Las acciones tokenizadas están comenzando a comportarse como un lugar de comercio de criptomonedas 24 horas al día, 7 días a la semana. Los usuarios pueden perseguir la exposición, los proveedores de liquidez pueden encaminar el flujo y las plataformas pueden comercializar el acceso continuo a activos que aún están vinculados a empresas fuera de la cadena, relaciones de corretaje, horarios de mercado y términos legales.

En esa brecha es donde radica el riesgo, ya que las operaciones se concentraron en torno a la actividad SPCX vinculada a SpaceX en lugar de una amplia canasta de acciones tokenizadas. SolanaCompass vinculó fuertemente el aumento con SPCX, con el mayor apoyo en torno a la concentración de Backpack/SPCX.

Eso puede mostrar demanda, pero limita lo que incluso una cifra titular como mil millones de dólares puede decir sobre la adopción diversificada de acciones tokenizadas. Un proxy del mercado privado que preste mucha atención puede hacer que un nuevo lugar parezca más profundo de lo que es.

La señal del lugar

El cambio más claro es el de comportamiento. Las acciones tokenizadas han ido más allá de la promesa de que los activos tradicionales pueden moverse en la cadena. Parecen instrumentos que se negocian con hábitos criptográficos: rotación rápida, demanda basada en narrativas, enrutamiento entre lugares y expectativas de acceso fuera de los ritmos normales del mercado de valores.

Acciones tokenizadas de RWA.xyz panel y red Solana panel proporcionar el ancla para ese cambio. Muestran suficiente actividad como para hacer inevitable la cuestión de la estructura del mercado, dejando sin resolver los orígenes del comercio, las diferencias de productos y la durabilidad a largo plazo.

Una vez que un token vinculado a acciones puede negociarse con una velocidad de estilo criptográfico, los usuarios pueden comenzar a esperar entradas y salidas de estilo criptográfico incluso cuando el activo de referencia subyacente sigue un libro de reglas muy diferente.

El ecosistema xStocks reporta más de $25 mil millones en volumen total de transacciones en su red de acciones tokenizadas, y los datos de la plataforma RWA.xyz mostraron a Solana con cientos de millones de dólares en valor de activos distribuidos de xStocks el 25 de junio.

Esas cifras son datos de productos y tableros, y la madurez aún no se ha resuelto. También son lo suficientemente grandes como para hacer que la categoría sea más difícil de descartar como mercado de demostración.

Ése es el cambio funcional detrás de la semana de mil millones de dólares. Un producto RWA pequeño o experimental puede depender de la educación, las exenciones de responsabilidad y las expectativas limitadas del usuario. Un centro de negociación de alto volumen tiene que soportar que los usuarios traten el instrumento como algo en lo que pueden entrar, salir, pedir prestado y fijar precios continuamente.

| ¿Qué datos actuales respaldan? | Limitación abierta |

|---|---|

| Solana y SolanaCompass reportaron más de mil millones de dólares en volumen semanal de acciones tokenizadas. | La distribución entre una amplia canasta de acciones tokenizadas sigue sin resolverse. |

| La actividad vinculada a SPCX fue un punto de concentración importante en la semana informada. | SpaceX permanece separado de los tokens; la negociación en el mercado secundario no modifica la condición de emisor. |

| Los datos de RWA.xyz y xStocks muestran una gran actividad reportada por productos. | Cada producto aún necesita su propio análisis legal, económico y de reembolso. |

| Kraken describe xStocks como respaldado 1:1 y emitido como tokens SPL en cadena. | Los tenedores todavía necesitan explicaciones claras y específicas de los productos sobre los derechos de los accionistas. |

SPCX convierte la demanda en una prueba de concentración

SPCX muestra ambos lados del mercado a la vez. El token vinculado a SpaceX brinda a los comerciantes exposición a una narrativa de empresa privada a la que, de otro modo, sería difícil acceder para muchos usuarios de criptomonedas.

Ese es el lado de la demanda. También concentra la actividad en un único activo que requiere mucha atención: el problema de la estructura del mercado.

La cobertura anterior de CryptoSlate del riesgo de acciones tokenizadas de SPCX ya mostró por qué los detalles son importantes. Un token vinculado a la exposición de SpaceX es un instrumento diferente de las acciones de SpaceX, y el resultado práctico depende de cómo se emite, respalda, canjea, asigna y transfiere el producto.

Esa distinción se vuelve más importante a medida que aumenta el volumen porque es probable que más usuarios traten el instrumento como si fuera una acción, incluso cuando el paquete de derechos difiere.

También existe un problema de calidad del lugar. La reciente cobertura de CryptoSlate sobre los incentivos del flujo comercial de Solana enmarcó el impulso de la cadena por un flujo de órdenes profesional como una prueba de si la liquidez permanecerá una vez que los incentivos y la atención se desplacen a otra parte.

Las acciones tokenizadas ahora enfrentan la misma prueba. Una semana dominada por un activo narrativo puede demostrar que los usuarios negociarán. Deja sin respuesta si la liquidez es amplia, resiliente o fácil de rescatar en situaciones de estrés.

Esa diferencia es importante para el comercio fuera de horario. Los mercados de criptomonedas operan continuamente. Los mercados de valores, las acciones corporativas, los procesos de corredores de bolsa, los acuerdos de custodia y los sistemas de agentes de transferencia todavía se mueven en relojes diferentes.

Si las acciones tokenizadas se negocian intensamente mientras el mercado de valores subyacente está cerrado o mientras un activo de referencia del mercado privado tiene un descubrimiento de precios limitado, el mercado de tokens puede crear sus propias expectativas antes de que la maquinaria fuera de la cadena pueda responderlas.

El mismo desajuste puede aparecer en los diferenciales, las reglas de garantía y el comportamiento de los creadores de mercado. Si el precio del token se mueve mientras el mercado de referencia está cerrado, los operadores pueden tratar el token como un descubrimiento de precio, mientras que los emisores y corredores aún necesitan procesos tradicionales para manejar el respaldo, el reembolso o las acciones corporativas.

Esto es manejable cuando el volumen es pequeño. Con más de mil millones de dólares en actividad semanal reportada, se convierte en una cuestión de diseño a nivel de lugar.

Los derechos y el canje deciden lo que significa el volumen

La próxima fase del mercado de valores tokenizado se decidirá menos por si los usuarios quieren los productos y más por si entienden lo que están comprando.

La documentación de soporte de Kraken dice xLas acciones están respaldadas 1:1 por el capital subyacente y emitido como tokens SPL en cadena. Esta es una afirmación significativa del producto y es diferente de la exposición sintética pura.

Pero la misma categoría aún requiere un lenguaje cuidadoso porque la exposición tokenizada puede brindar a los usuarios un seguimiento económico y al mismo tiempo dejar que los derechos ordinarios de los accionistas, los reclamos directos o las simples expectativas de reembolso dependan de los términos del producto. CryptoSlate cubrió anteriormente el punto más amplio en el contexto de los tokens de acciones criptográficas y el estado de los accionistas.

La semana de mil millones de dólares es tanto una prueba de divulgación como un titular de volumen. Si las acciones tokenizadas van a negociarse como las criptomonedas, los usuarios necesitan respuestas claras sobre quién tiene la exposición subyacente, qué sucede con los dividendos o acciones corporativas, quién puede canjear, cómo funciona el canje, qué jurisdicciones son elegibles y qué sucede cuando la liquidez desaparece fuera del horario tradicional del mercado.

Una vez que las acciones tokenizadas se utilizan como garantía, la pregunta se expande desde si un token puede rastrear una acción hasta si los mercados de préstamos, los sistemas de liquidación, los oráculos y los usuarios pueden sobrevivir al desajuste entre la lógica de liquidación criptográfica 24 horas al día, 7 días a la semana y los activos de referencia del mercado de valores.

La cobertura de CryptoSlate de las acciones tokenizadas que ingresan a los mercados de garantía de DeFi muestra por qué esa cuestión pasa rápidamente del diseño del producto a la gestión de riesgos.

Para Solana, la oportunidad es clara. La cadena se ha convertido en un lugar donde las acciones tokenizadas pueden encontrar un volumen visible, y su diseño de bajo costo y alto rendimiento se adapta al comportamiento comercial que estos productos invitan.

La pregunta es si los mercados de valores tokenizados pueden sostener esa actividad una vez que los operadores miren más allá de un único proxy vinculado a SpaceX y comiencen a hacer preguntas similares a las de las acciones.

La siguiente señal es la diversificación. Si el volumen se amplía en un conjunto más grande de acciones tokenizadas, si las divulgaciones se estandarizan y si los mecanismos de canje y custodia son fáciles de entender antes de que los usuarios negocien, la semana de mil millones de dólares parecerá una señal temprana de una estructura de mercado duradera.

Si la actividad permanece concentrada en torno a un activo narrativo, se parecerá más a una demanda de búsqueda de lugar antes de que el mercado se haya puesto de acuerdo sobre lo que debería significar la propiedad de acciones tokenizadas.