En vísperas del primer aniversario de la Ley GENIUS, el mercado de las monedas estables posee alrededor de 310 mil millones de dólares, incluidos aproximadamente 184 mil millones de dólares en USDT y 73 mil millones de dólares en USDC.

El presidente Donald Trump firmó la ley el 18 de julio de 2025, creando un marco federal con reservas líquidas uno por uno, derechos de reembolso y divulgación de reservas mensuales para un mercado que se movía más rápido que el libro de reglas.

Los investigadores de la Reserva Federal midieron la capitalización de las monedas estables en $317 mil millones el 6 de abril, más del 50% más que a principios de 2025, y registraron un aumento del 50% en el volumen de transacciones de las monedas estables de Ethereum desde su promulgación. Al 17 de julio, las medidas básicas de implementación todavía estaban en forma de propuesta.

Kyle Sonlin, presidente y cofundador de Global Settlement Network, dijo que sus conversaciones con gobiernos e instituciones ahora comienzan con la aceptación de las monedas estables como infraestructura financiera, y su equipo dedica “mucho menos tiempo a explicar por qué son importantes las monedas estables”.

| Métrico | Cifra actual/reciente | Por qué es importante |

|---|---|---|

| Capitalización de mercado total de monedas estables | ~$310 mil millones | Demuestra que GENIUS está regulando un mercado grande y sistémicamente relevante |

| Estimación de la capitalización de mercado de las monedas estables de la Fed el 6 de abril | $ 317 mil millones | Confirma que el mercado superó el umbral de los 300.000 millones de dólares durante el primer año de GENIUS |

| Crecimiento de la capitalización de mercado desde principios de 2025 | >50% | Muestra que la adopción se aceleró antes de que finalizara la implementación |

| Capitalización de mercado del USDT | ~$184 mil millones | Destaca el dominio continuo de Tether |

| Capitalización de mercado del USDC | ~$73 mil millones | Muestra que Circle sigue siendo el mayor competidor regulado alineado con EE. UU. |

| Volumen de transacciones de la moneda estable Ethereum desde su promulgación | +50% | Muestra que la actividad aumentó junto con la capitalización |

El permiso llegó al mostrador de ventas.

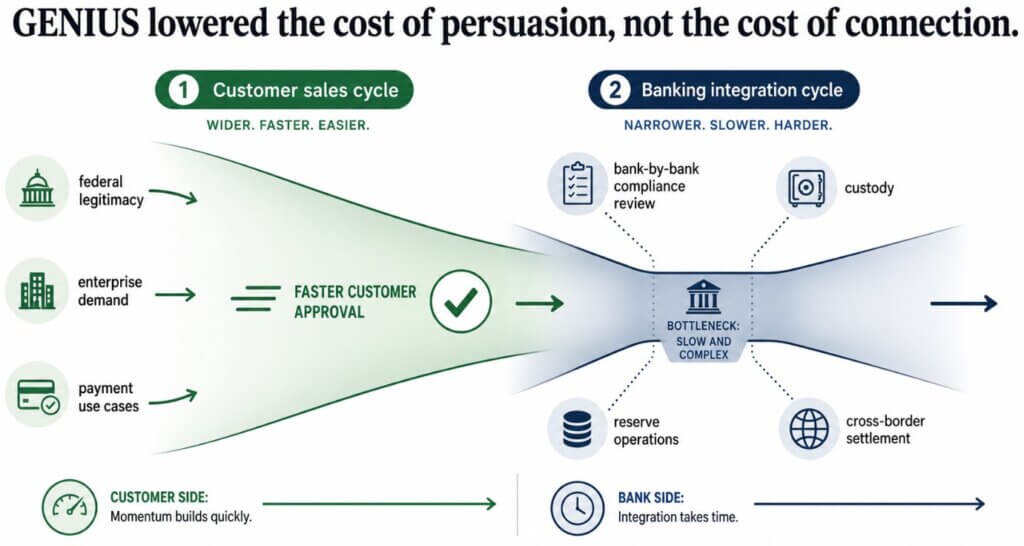

Sonlin describió a GENIUS como una dirección federal creíble que permite a los bancos, empresas de pagos y proveedores de infraestructura comprometer dinero para planes a más largo plazo.

Dijo que la infraestructura financiera rara vez se reorganiza en 12 meses, y las empresas siguieron preparándose para un mercado regulado de monedas estables mientras las agencias trabajaban en la implementación.

El director ejecutivo de Triple-A, Eric Barbier, ve el resultado comercial dentro del embudo de ventas empresarial. Su empresa de pagos ha registrado más negocios que pasan de la evaluación a la implementación, además de una “marcada reducción” en los ciclos de ventas para los clientes empresariales que permiten pagos con monedas estables a través de su plataforma.

La evidencia de Barbier cubre el propio oleoducto de Triple-A, proporcionando a la tesis de la legitimidad una medida operativa concreta.

La expansión de Visa ofrece un punto de referencia institucional más amplio, ya que su piloto de liquidación de monedas estables admitió nueve blockchains en abril y alcanzó una tasa de ejecución de liquidación anualizada de $7 mil millones, un 50% más que el trimestre anterior.

El 16 de julio, Visa presentó una plataforma empresarial que brinda a las instituciones financieras y empresas de tecnología financiera acceso al almacenamiento, canje, acuñación y quema de monedas estables a través de un único entorno administrado por Visa.

El entorno de ventas ahora tiene un producto reconocido, una dirección federal y operadores establecidos de pagos que construyen capas de acceso.

El despliegue depende de los bancos, los acuerdos de custodia, las operaciones de reserva y los equipos de cumplimiento que interpretan las reglas inconclusas para cada relación.

La fricción bancaria sobrevive

Diogo Cassinelli, gerente de ventas y asociaciones de Trace Finance, dijo que la claridad en la emisión solucionó la mitad del problema operativo.

Las empresas de pagos transfronterizos aún necesitan que cada socio bancario emita un juicio de cumplimiento independiente sobre cómo las monedas estables ingresan, salen de cuentas y se liquidan en las jurisdicciones.

Cassinelli dijo que esas revisiones añaden “meses a cronogramas que deberían tomar semanas”, y el costo se repite cada vez que un operador ingresa a un nuevo país o agrega otro banco.

Los proveedores de monedas estables pueden cerrar un cliente más rápido con GENIUS y luego pasar más tiempo conectando a ese cliente con los bancos y proveedores de pagos que mueven el dinero.

Los compradores empresariales ahora comprenden el caso de uso y aceptan la dirección federal. Los socios bancarios aún necesitan un estándar legal y de supervisión compartido que permita a los equipos de cumplimiento aprobar la misma actividad de manera consistente.

Edwin Mata, director ejecutivo y cofundador de Brickken, colocó esas tuberías dentro de una arquitectura más amplia de mercados de capitales.

Los dólares regulados pueden proporcionar efectivo para valores tokenizados, crédito privado, fondos de inversión y servicios de activos. La oportunidad estadounidense se extiende desde la aceptación de pagos hasta la emisión, distribución y liquidación de productos financieros en cadena.

El acceso regulatorio establece el campo

Alex Witt, socio general de Verda Ventures, le dio al veredicto del primer año una ventaja más dura. Le dio crédito a GENIUS por legitimar el sector y atraer empresas institucionales al perímetro federal.

Witt también argumentó que las decisiones sobre los estatutos y los lanzamientos de productos pueden dar a las empresas seleccionadas una ventaja temprana antes de que los reguladores completen las reglas operativas.

La Oficina del Contralor de Moneda aprobó condicionalmente solicitudes o conversiones de bancos fiduciarios nacionales que involucran a Ripple, Fidelity Digital Assets, BitGo, Paxos y First National Digital Currency Bank en diciembre de 2025.

Tether se lanzó en USA₮ en enero de 2026, con Anchorage Digital Bank como emisor y Cantor Fitzgerald como custodio de reserva y distribuidor primario preferido.

Esos movimientos muestran que las empresas avanzan hacia GENIUS antes de su fecha de entrada en vigor. También concentran el acceso temprano entre empresas que ya cuentan con capital, equipos legales, socios bancarios y relaciones federales.

Las empresas emergentes enfrentan el mismo marco inacabado con menos recursos para absorber repetidas revisiones de cumplimiento.

La OCC abrió su amplia propuesta de implementación en febrero y las agencias federales publicaron una propuesta interinstitucional de identificación de clientes en junio. Los comentarios públicos permanecen abiertos hasta el 21 de agosto, más de un mes después de la fecha límite de aniversario establecida por el Congreso para las regulaciones.

La prueba de enero

El Comité Bancario del Senado aprobó la Ley CLARITY 15-9 el 14 de mayo, dejando el proyecto sin llegar a ser votado en el pleno.

En el caso alcista, las reglas finales de GENIUS y un mayor progreso de CLARITY brindan a los bancos una referencia de cumplimiento común, cronogramas de integración de contratos y convierten las monedas estables reguladas en activos de liquidación de rutina para pagos y mercados tokenizados.

El caso bajista otorga un valor duradero al acceso temprano, ya que las aprobaciones condicionales de estatutos, las redes de pago establecidas y las asociaciones bancarias establecidas permiten que un pequeño grupo defina la distribución antes de que las empresas más pequeñas puedan cumplir a una velocidad comparable.

GENIUS luego legitima la categoría y canaliza gran parte de su valor comercial hacia empresas que ingresaron primero al perímetro federal.

| Guión | Qué sucede antes del 18 de enero de 2027 | Ganadores | Riesgo |

|---|---|---|---|

| Caso Bull: las reglas reducen los costos de conexión | Las reglas finales de GENIUS brindan a los bancos una referencia de cumplimiento común; La CLARIDAD avanza | Empresas de pago, emisores de monedas estables, plataformas de activos tokenizados, bancos | Los plazos de integración se acortan y las monedas estables se convierten en vías de liquidación de rutina |

| Caso base: la legitimidad va por delante de la fontanería | Las reglas siguen siendo incompletas o interpretadas de manera desigual; los bancos continúan las revisiones individuales | Empresas más grandes con equipos de cumplimiento y relaciones bancarias existentes | Las monedas estables siguen siendo más fáciles de vender que de implementar |

| Caso bajista: el acceso temprano se endurece | Los estatutos condicionales, el acceso a la red de pagos y las relaciones bancarias definen la distribución en primer lugar | Empresas tradicionales y bien capitalizadas | Las empresas emergentes enfrentan mayores costos de cumplimiento y un acceso más lento al mercado |

| Caso de retraso en las políticas: persiste la incertidumbre | Los períodos de comentarios, la coordinación de agencias y los retrasos de CLARITY superan las expectativas | Empresas capaces de esperar y absorber los costes legales | La adopción continúa, pero persiste la fragmentación operativa |

El estatuto entra en vigor el 18 de enero de 2027 o 120 días a partir de la fecha en que los reguladores federales emitan las regulaciones de implementación finales, lo que ocurra primero.

El primer año redujo el costo de la persuasión, y los seis meses hasta el 18 de enero mostrarán si las reglas federales pueden reducir también el costo de la conexión.