XRP se está convirtiendo en un mercado dividido entre la infraestructura financiera tradicional y el escepticismo de los cripto-nativos.

De acuerdo a CriptoSlate Según datos, el token cotizó recientemente por encima de los 1,46 dólares a medida que los indicadores del mercado spot mejoraron, los fondos cotizados en bolsa obtuvieron sus mayores entradas diarias en más de cuatro meses y Ripple amplió la capacidad crediticia detrás de su negocio institucional de corretaje principal.

Sin embargo, esto se produjo en un momento en el que los operadores de derivados continúan oponiéndose a esta medida, y los datos de futuros de Binance muestran una presión de venta persistente incluso cuando el apalancamiento se reconstruye en las principales bolsas.

Esa tensión ha convertido a XRP en un caso de prueba para determinar si el acceso institucional, la utilidad del libro mayor y la infraestructura del mercado pueden dominar un mercado de futuros que aún se encuentra en una posición de debilidad.

La demanda al contado se topa con la resistencia de los futuros

La división entre la demanda al contado y el posicionamiento en derivados se ha convertido en la característica más clara de la estructura del mercado de XRP.

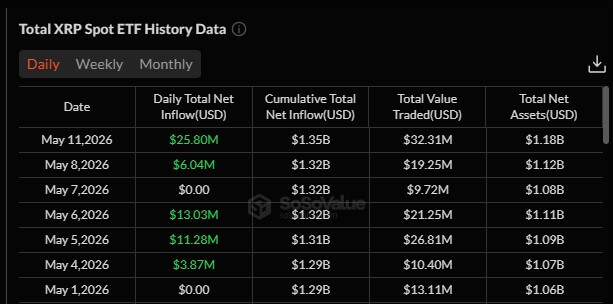

Los ETF spot de XRP de EE. UU. registraron 25,8 millones de dólares en entradas netas el 11 de mayo, su mayor ingreso diario desde principios de enero, según muestran los datos de SoSoValue.

Esto amplía el desempeño positivo de los cuatro fondos este mes, atrayendo más de 60 millones de dólares en entradas. Los fondos centrados en XRP han registrado entradas totales de más de 1.350 millones de dólares desde su lanzamiento el año pasado.

Esas entradas le dan a XRP un canal regulado en un momento en que el posicionamiento basado en el intercambio sigue en conflicto. Los ETF permiten a los inversores ganar exposición a través de cuentas de corretaje y plataformas de asesoría sin gestionar la custodia directa ni negociar en intercambios de cifrado.

Eso abre el activo a un grupo más amplio de asignadores que los lugares de derivados extraterritoriales que históricamente han dado forma a gran parte de la acción del precio a corto plazo de XRP.

Sin embargo, el ambiente en el mercado de derivados es diferente.

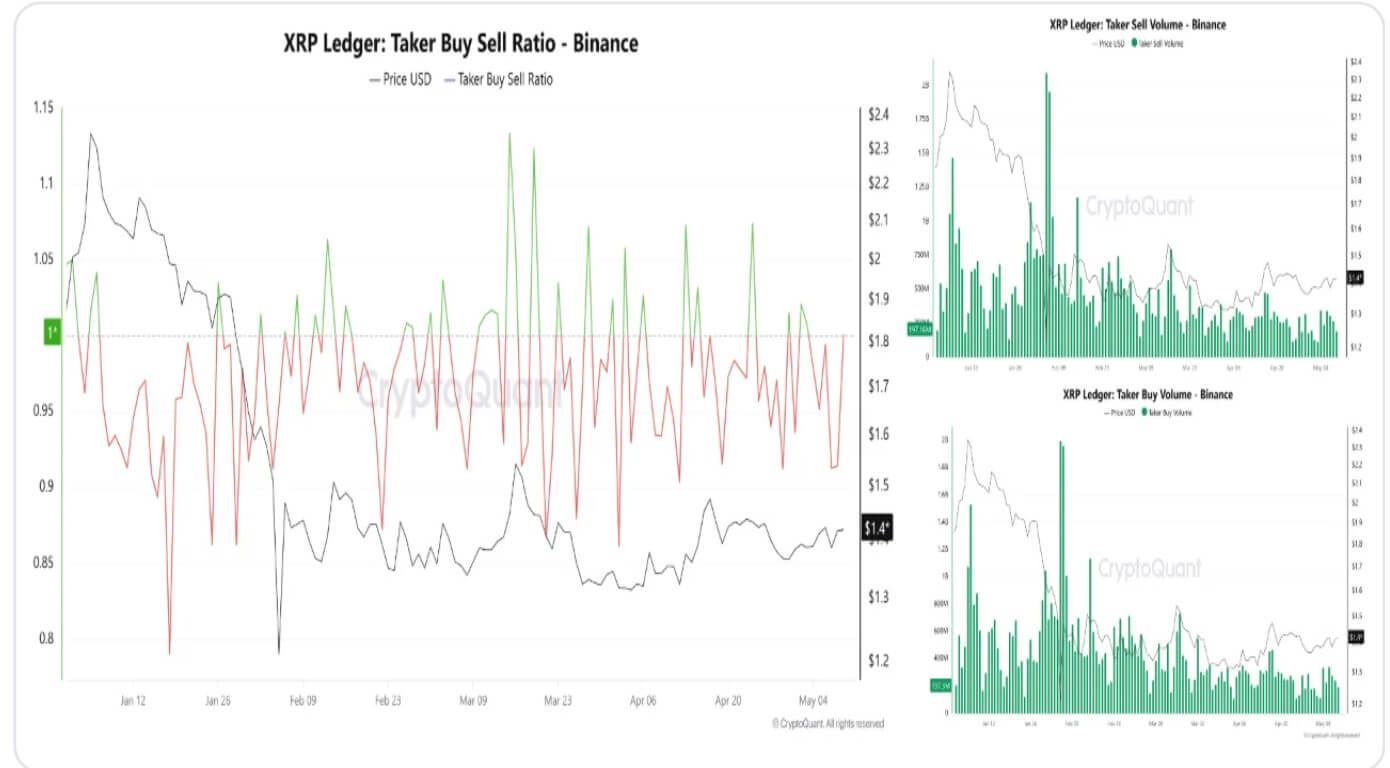

CriptoCuanto datos muestran que el delta de volumen acumulado perpetuo de Binance ha caído a aproximadamente -434 millones de dólares, incluso cuando XRP ha subido. El interés abierto en Binance ha aumentado de aproximadamente 207 millones de XRP el 30 de abril a casi 232 millones, lo que demuestra que el apalancamiento está regresando después del último reinicio.

El aumento no se limita a Binance. El 11 de mayo, el interés abierto aumentó alrededor de $18 millones en Binance, $10,4 millones en OKX y $8,5 millones en Bybit, sumando casi $36,9 millones en los tres intercambios.

Normalmente, el aumento del interés abierto puede confirmar una tendencia más fuerte cuando la demanda al contado también se está expandiendo.

Sin embargo, la configuración de XRP es más complicada. El delta de volumen acumulado estimado al contado en los intercambios centralizados se ha reducido a alrededor de $ 575 millones, incluso cuando el token cotiza al alza.

Eso sugiere que el repunte aún no está siendo impulsado por una acumulación amplia y limpia de puntos.

En particular, las tasas de financiación de XRP apuntan a la misma tensión. La financiación de XRP en Binance ha tenido un sesgo bajista durante casi tres meses, según muestran los datos de CryptoQuant, incluso cuando el token ha ganado aproximadamente un 27% durante el mismo período.

Esta financiación negativa significa que los cortos están pagando largos para mantener abierta la exposición bajista.

Ripple suma crédito de Wall Street al ecosistema

Este posicionamiento bajista de futuros se está precipitando hacia una construcción institucional masiva en torno a Ripple.

El 11 de mayo, ondulación anunciado que había obtenido una línea de deuda respaldada por activos de 200 millones de dólares de fondos administrados por Neuberger Specialty Finance, el equipo dedicado de inversión basada en activos dentro de Neuberger.

La firma dijo que la instalación respaldaría el crecimiento continuo de Ripple Prime en medio de la creciente demanda de “servicios premium de nivel institucional y soluciones de financiamiento de margen”. La línea está respaldada por la cartera de préstamos institucionales de Ripple Prime y estructurada para retiros flexibles.

Noel Kimmel, presidente de Ripple Prime, dijo:

“El acceso confiable al financiamiento y la solidez del balance son fundamentales para los participantes institucionales en los mercados dinámicos de hoy. Este servicio nos permite crecer junto con nuestros clientes al ofrecer una mayor capacidad de margen, una mayor capacidad de respuesta y una mejor eficiencia del capital”.

Ripple adquirió Hidden Road el año pasado y luego la rebautizó como Ripple Prime. La empresa dirigida por Brad Garlinghouse reveló que los ingresos de la plataforma de corretaje se han triplicado, impulsados por el “crecimiento sostenido de la actividad de los clientes y la demanda de sus servicios principales”.

En este contexto, esta nueva línea de crédito fortalece fundamentalmente la estructura del mercado que rodea el ecosistema Ripple. Las instituciones requieren financiamiento sólido, custodia, certeza de liquidación y contrapartes confiables antes de desplegar capital a escala.

Al incorporar XRP y RLUSD dentro de esta pila institucional más amplia, Ripple se está posicionando directamente frente a los proveedores de servicios de peso pesado.

Las actualizaciones de XRPL conducen a una mayor actividad en el libro mayor

La expansión corporativa de Ripple se está desarrollando junto con una construcción técnica del XRP Ledger (XRPL) que está comenzando a aparecer en la actividad de la red.

En los últimos meses, los desarrolladores de la red blockchain han agregado funciones para satisfacer las necesidades de las instituciones financieras reguladas.

Las actualizaciones están diseñadas para brindar a los bancos, administradores de activos y empresas de pagos los controles que necesitan para utilizar la infraestructura pública de blockchain sin sacrificar el cumplimiento, la privacidad, la certeza de la liquidación o la auditabilidad.

Las nuevas herramientas incluyen tokens multipropósito (MPT), que permiten a los emisores incorporar características de cumplimiento en activos tokenizados. Otras actualizaciones, incluidos los dominios autorizados y el DEX autorizado, están diseñadas para crear entornos comerciales más controlados.

Además, la red implementó recientemente la función Token Escrow, que extiende la funcionalidad de depósito en garantía más allá de XRP a las monedas emitidas, sentando las bases para la liquidación de entrega versus pago en cadena.

Mientras tanto, la hoja de ruta de desarrollo del libro mayor también incluye mercados de préstamos nativos y Smart Escrows centrados en la privacidad.

En conjunto, esos cambios apuntan a una red que se adapta a las instituciones que desean la velocidad y la transparencia de los rieles compartidos de blockchain, pero aún requieren permisos, controles de riesgo y confidencialidad.

No sorprende que esa tesis institucional esté comenzando a encontrar apoyo en la actividad contable y la adopción institucional.

La semana pasada, Ripple puso a prueba el rescate transfronterizo de un fondo tokenizado del Tesoro de EE. UU. junto con JPMorgan, Mastercard y Ondo Finance en el XRPL.

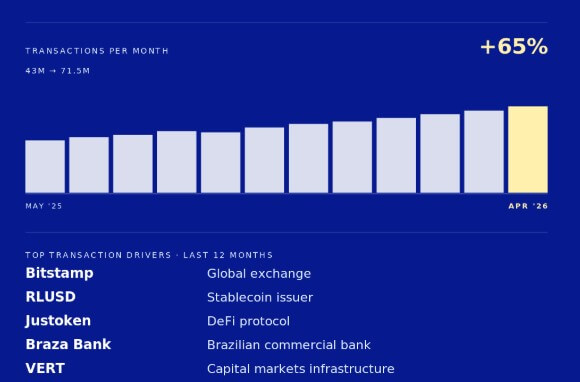

Evernorth, una firma de tesorería centrada en XRP, argumentó que estas actividades institucionales, junto con la creciente adopción minorista, contribuyeron a que la actividad de transacciones de XRP aumentara un 65% en los últimos 12 meses a 71 millones.

Según la firma, estas actividades fueron impulsadas por Bitstamp, la moneda estable RLUSD de Ripple, Justoken, Braza Bank y VERT.

Declaró:

“El volumen especulativo en una cadena de bloques llega en ráfagas. La utilidad real parece diferente. Estable. Programática. Vinculada a negocios reales que mueven dinero real”.

¿Qué sigue para el precio de XRP?

Teniendo en cuenta lo anterior, la trayectoria a corto plazo de XRP depende en última instancia de si la demanda al contado puede traducir este progreso institucional en una presión de compra sostenida.

Si las entradas de ETF persisten, el delta de volumen acumulado al contado mejora y la relación compra-venta de los compradores se mantiene por encima de la paridad, el posicionamiento fuertemente bajista de los derivados podría resultar contraproducente y desencadenar una ola de compras forzadas.

En ese escenario, la financiación negativa y el aumento del interés abierto actuarían como combustible para un repunte del XRP hacia el rango de 1,50 a 1,60 dólares.

Por el contrario, si la demanda al contado flaquea, ese mismo apalancamiento deja a XRP muy vulnerable a una fuerte reversión.

Un mercado apuntalado por un creciente interés abierto sin soporte subyacente al contado puede desplomarse violentamente, particularmente cuando los operadores están profundamente divididos cerca de un rango de precios en disputa.

Esta dinámica hace que la configuración actual del mercado se centre menos en un único catalizador próximo y más en un cambio de régimen fundamental.

En última instancia, XRP está pasando de ser un activo dominado por la especulación bursátil extraterritorial a uno definido por ETF, crédito institucional, utilidad de contabilidad e infraestructura de activos tokenizados.