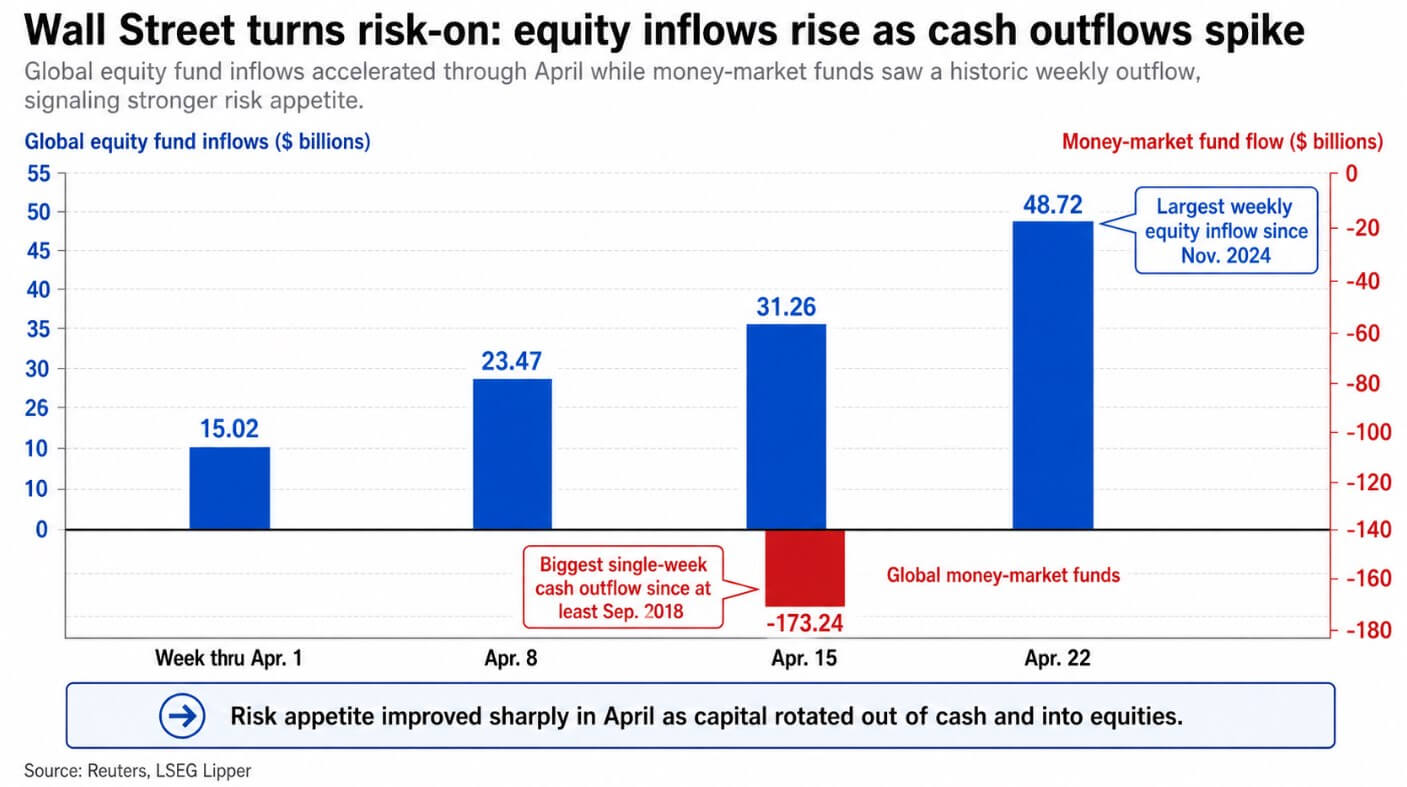

Los fondos de acciones globales recaudaron más de 15.000 millones de dólares en la semana hasta el 1 de abril, luego 23.470 millones de dólares, 31.260 millones de dólares y finalmente 48.720 millones de dólares en la semana hasta el 22 de abril.

Los fondos del mercado monetario global sangraron simultáneamente una salida de efectivo de 173.240 millones de dólares en la semana hasta el 15 de abril, la mayor salida de efectivo en una sola semana desde al menos septiembre de 2018.

En conjunto, las cifras crean una señal de riesgo de aproximadamente 292 mil millones de dólares, combinando 118 mil millones de dólares de entradas de fondos de acciones globales a lo largo de cuatro semanas con una salida semanal separada de efectivo de 173 mil millones de dólares.

La perspectiva institucional del segundo trimestre de Coinbase y Glassnode sitúa la correlación de rendimiento diario de BTC con el S&P 500 en 0,58 en el cuarto trimestre de 2025, mientras que su relación con el oro sigue siendo insignificante.

Cuando el capital fluye hacia el riesgo, fluye hacia la clase de activo como se comporta actualmente Bitcoin.

El detalle más destacado proviene de la encuesta de Coinbase a 91 inversores globales, que comprenden 29 instituciones y 62 no instituciones, realizada entre el 16 de marzo y el 7 de abril.

Entre los encuestados institucionales, el 75% considera que Bitcoin está infravalorado, mientras que el 61% de los inversores en criptomonedas no institucionales tienen la misma opinión. Sólo el 7% de las instituciones y el 11% de las no instituciones consideran que BTC está sobrevalorado.

Esas cifras describen un mercado donde los compradores de gran tamaño todavía ven espacio al alza. El capital que gira hacia el riesgo se encuentra con un activo que sus tenedores más sofisticados todavía consideran barato, en poder de un mercado que aún no se ha reconfigurado para la euforia.

La imagen en cadena

La oferta de BTC movida en los últimos tres meses cayó un 37% durante el primer trimestre, mientras que la oferta que no se había movido durante más de un año aumentó un 1%.

Los tenedores especulativos que compraron a precios más altos abandonaron el ciclo a través de la reducción y los tenedores de larga duración acumularon.

El Puell Multiple cayó a 0,7 en el primer trimestre, lo que implica que los ingresos de las mineras estuvieron aproximadamente un 30% por debajo de su línea base de un año, una zona que históricamente ha coincidido con períodos de acumulación.

Los saldos de los tenedores a largo plazo aumentaron mientras que los saldos cambiarios cayeron, y el suministro de monedas estables aumentó de $308 mil millones a $320 mil millones, lo que significa que el polvo seco permaneció dentro del mercado de criptomonedas durante la liquidación.

El interés abierto de opciones creció un 2,4% y el interés abierto de futuros perpetuos se recuperó aproximadamente un 8,6%, lo que muestra un mercado que absorbió su desapalancamiento y se reconstruyó a un ritmo mesurado.

| Métrico | Lectura | Por qué es importante para la configuración de BTC |

|---|---|---|

| Los encuestados institucionales ven a BTC como infravalorado | 75% | Los grandes inversores todavía ven ventajas con respecto a los niveles actuales |

| Los encuestados no institucionales ven a BTC como infravalorado | 61% | La visión constructiva se extiende más allá de las instituciones |

| Los encuestados institucionales ven a BTC como sobrevalorado | 7% | Pequeñas señales de euforia institucional |

| Los encuestados no institucionales consideran que BTC está sobrevalorado | 11% | La espuma todavía parece limitada |

| Muestra de encuesta | 91 inversores globales | Proporciona contexto sobre cuán amplia es la instantánea del sentimiento. |

| Proporción institucional de la muestra | 29 encuestados | Muestra que el resultado institucional se basa en un subgrupo definido |

| Proporción de la muestra no institucional | 62 encuestados | Equilibra la visión institucional con un sentimiento más amplio de los inversores criptográficos |

| Fechas de campo de la encuesta | 16 de marzo al 7 de abril de 2026 | Posiciona la encuesta en el período previo al segundo trimestre |

| Correlación de BTC con el S&P 500 (4T25) | 0,58 | Apoya la idea de que BTC todavía cotiza como un activo de riesgo |

| Correlación de BTC con el oro | Despreciable | Sugiere que BTC no se está comportando como una cobertura defensiva en este régimen |

| Lectura completa para el segundo trimestre | Infravalorado + sensible al riesgo | Los flujos de riesgo macro podrían respaldar a BTC sin requerir euforia |

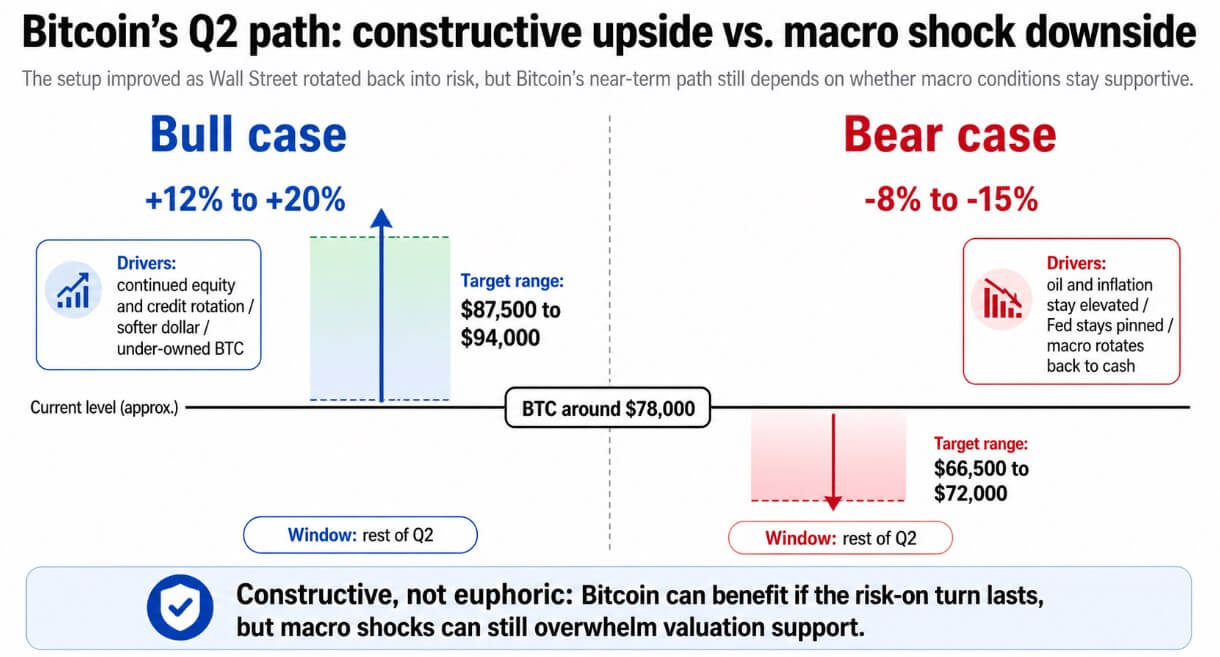

El caso del toro

Si la rotación de acciones de abril continúa ampliándose hacia crédito de alto rendimiento, crédito privado y riesgo de mercados emergentes, Bitcoin se interpone en el camino de ese capital.

EPFR describió un “marcado aumento en el apetito por el riesgo”, con los fondos de bonos de alto rendimiento registrando su primera entrada desde mediados de febrero y los flujos de crédito privado alcanzando un máximo de ocho semanas.

En ese escenario, la convicción institucional en la subvaluación y un posicionamiento más limpio en la cadena crean un camino de revisión de precios con verdadero margen de maniobra. Los encuestados de Coinbase están posicionados para ser cautelosos, lo que significa que un contexto macroeconómico en mejora los pilla sin tener suficiente participación.

Una ganancia del 12% al 20% con respecto a los niveles actuales durante el resto del segundo trimestre colocaría a BTC en el rango de $87,500 a $94,000 y podría ser impulsado únicamente por una rotación institucional sostenida.

El debilitamiento del dólar, ya visible en la medida de intervención de la semana pasada, que hizo caer el índice del dólar un 0,8%, añade un viento de cola secundario.

Bitcoin ha tendido a seguir de cerca la liquidez mundial en dólares, y las condiciones financieras más suaves favorecen los activos de riesgo en el margen.

El caso del oso

La propia postura formal de Coinbase para el segundo trimestre se mantiene neutral, y las condiciones que necesitaría ver antes de volverse más constructivas, como el fin definitivo del conflicto de Medio Oriente, la retirada del petróleo y la reducción de la inflación, aún no han llegado.

Si el petróleo se mantuviera elevado y la Reserva Federal se mantuviera inmovilizada por una inflación persistente, la correlación de las acciones de Bitcoin cambiaría de viento de cola a viento de frente. Si las mesas macro vuelven al efectivo, como lo hicieron a principios de marzo, BTC cotiza como una beta de liquidez en camino a la baja.

En ese escenario, el dominio macroeconómico anula la convicción de subvaluación institucional. Los encuestados pueden creer que BTC es barato y aún permanecer al margen mientras la incertidumbre geopolítica impulsa su posicionamiento.

Los datos de acumulación en cadena se mantendrían como una lectura constructiva a largo plazo, pero un nuevo shock macro abrumaría esas lecturas en el corto plazo.

Una reducción del 8% al 15% desde los niveles actuales, a aproximadamente entre $66,500 y $72,000, es consistente con la escala de correcciones anteriores de BTC impulsadas por macro y requeriría solo un retorno al patrón de flujo defensivo de marzo.

El resto del trimestre gira en torno a si la rotación de acciones y crédito de abril resulta duradera o regresa con el próximo titular geopolítico, y si la correlación de Bitcoin con las acciones se mantiene elevada o se desplaza hacia un camino más independiente a medida que los flujos cripto-específicos comienzan a dominar la acción del precio.

El argumento constructivo se basa en que los mercados más amplios asuman nuevamente más riesgos, mientras que los tenedores más informados de Bitcoin siguen sin tener suficiente apoyo para una recuperación limpia.