Los bancos centrales del mundo dejaron de discutir sobre si las monedas estables son riesgosas hace mucho tiempo. Su principal preocupación ahora es quién los controlará y cómo.

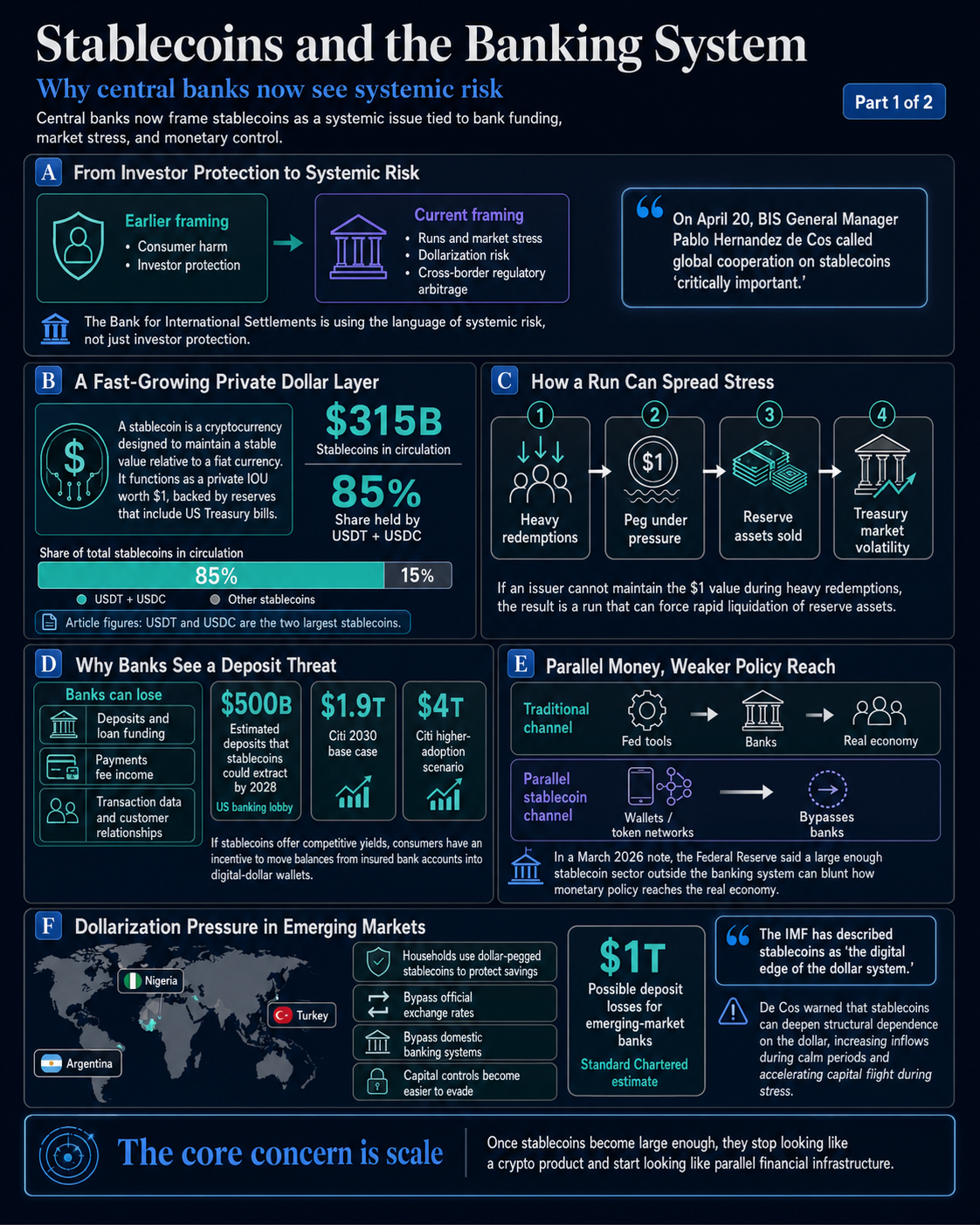

El 20 de abril, el director general del BIS, Pablo Hernández de Cos, pidió la cooperación global en materia de monedas estables, describiéndola como “de importancia crítica”.

el banco for International Settlements, a menudo llamado el banco central de los banqueros centrales, ha expresado su preocupación por las monedas estables antes, pero el lenguaje que han usado es mucho más nítido ahora. De Cos advirtió sobre corridas que podrían desencadenar estrés en el mercado, sobre tokens vinculados al dólar que aceleran la dolarización de las economías en desarrollo y sobre marcos regulatorios fragmentados que las empresas privadas pueden arbitrar a través de fronteras.

Ése es el lenguaje del riesgo sistémico, distinto del marco de protección a los inversores que dominó debates anteriores.

Una moneda estable es una criptomoneda diseñada para mantener un valor estable en relación con una moneda fiduciaria. El USDT de Tether y el USDC de Circle son los dos más grandes y juntos representan aproximadamente el 85% de los 315 mil millones de dólares en monedas estables actualmente en circulación.

A diferencia de una cuenta de ahorros o una moneda de curso legal, una moneda estable funciona como un pagaré privado por valor de 1 dólar, respaldado por reservas que incluyen letras del Tesoro de EE. UU. y creado para acelerar el cruce de fronteras y mercados criptográficos. A esa escala, la conveniencia es exactamente lo que los bancos centrales ahora encuentran alarmante.

Los bancos centrales están preocupados por los depósitos, no por las paridades

La preocupación por la estabilidad de la vinculación es real: si un emisor no puede mantener el valor de 1 dólar durante grandes reembolsos, el resultado es una corrida que obliga a una rápida liquidación de activos de reserva, inyectando volatilidad en los mercados del Tesoro.

Sin embargo, la preocupación más profunda es qué le hacen las monedas estables al sistema bancario a medida que crecen. Cuando la gente tiene tokens en lugar de depósitos bancarios, los bancos pierden la base de financiación que utilizan para otorgar préstamos. Cuando los pagos se realizan en redes de tokens privadas en lugar de en vías bancarias, los bancos pierden ingresos por comisiones, datos de transacciones y relaciones con los clientes.

El BCE ha sido explícito sobre esta cadena: las monedas estables podrían costarle a los bancos europeos las tres cosas simultáneamente y, al mismo tiempo, dar a los tokens denominados en dólares un punto de apoyo en los mercados donde se supone que el euro es dominante.

criptopizarra informó sobre el modelo del BCE en noviembre de 2025, cuando los responsables políticos jugaron la guerra sobre lo que significarían 2 billones de dólares en monedas estables para la estabilidad financiera europea. Su conclusión fue que a esa escala, las monedas estables se convierten en un canal de transmisión directa del estrés financiero estadounidense a los bancos europeos.

La investigación de Citi de abril de 2026 proyecta una emisión de monedas estables de 1,9 billones de dólares para 2030 en el caso base, con 4 billones de dólares posibles en escenarios de mayor adopción. Estas cifras están dando forma ahora activamente a la forma en que los bancos centrales fijan sus horizontes de planificación.

La cuestión de los depósitos se ha vuelto urgente para los bancos. Si las monedas estables pueden ofrecer rendimientos competitivos, los consumidores tienen un claro incentivo para trasladar los saldos de las cuentas bancarias aseguradas a billeteras digitales en dólares, y el lobby bancario estadounidense ha estimado que las monedas estables podrían extraer aproximadamente 500 mil millones de dólares en depósitos para 2028.

La Reserva Federal, en una nota de marzo de 2026 sobre las monedas estables de pago y los pagos transfronterizos, añadió una complicación adicional: un sector de monedas estables lo suficientemente grande fuera del sistema bancario puede obstaculizar la forma en que la política monetaria llega a la economía real, porque las herramientas de la Reserva Federal funcionan a través de los bancos, y una red paralela que los evita debilita su alcance.

La fuga de depósitos se produce principalmente en las economías desarrolladas porque el problema de la dolarización es global. De Cos advirtió que las monedas estables pueden acelerar la dependencia estructural de las economías en desarrollo del dólar y al mismo tiempo facilitar la evasión de los controles de capital, lo que genera mayores entradas de capital durante períodos estables y una fuga de capital más rápida durante períodos de tensión.

Hemos visto que esto ocurre en países como Nigeria, Argentina y Turquía, donde los hogares ya están utilizando monedas estables vinculadas al dólar para proteger los ahorros de la devaluación de las monedas locales, evitando por completo los tipos de cambio oficiales y los sistemas bancarios nacionales.

Standard Chartered ha estimado que los bancos de los mercados emergentes podrían perder hasta 1 billón de dólares en depósitos debido a las monedas estables. El FMI ha descrito las monedas estables como la ventaja digital del sistema del dólar, una frase que capta perfectamente tanto la utilidad como la amenaza estructural.

Implica que las monedas estables extienden el dominio del dólar más rápido y más directamente que lo que alguna vez lo hizo el sistema del eurodólar, a través de empresas privadas en lugar de instituciones estatales, dejando a los bancos centrales de las economías más pequeñas sin ningún mecanismo práctico para frenar la salida de capitales.

La verdadera pelea es sobre quién controla los movimientos de las monedas estables.

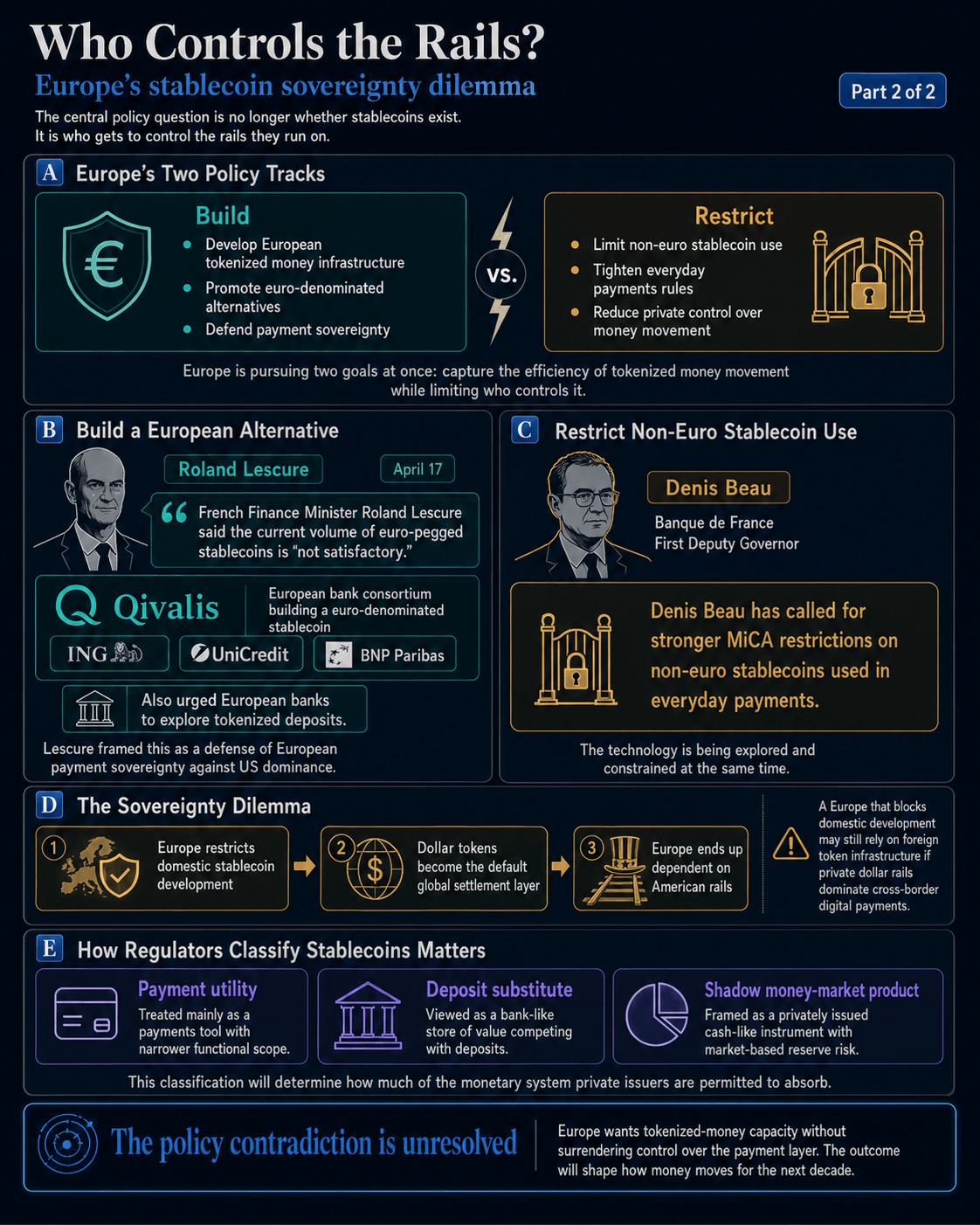

El debate ha llegado a los dirigentes políticos europeos y las posiciones no están alineadas.

El 17 de abril, el Ministro de Finanzas francés, Roland Lescure, calificó el volumen actual de monedas estables vinculadas al euro como “no satisfactorio” y respaldó a Qivalis, un consorcio de bancos europeos que incluye a ING, UniCredit y BNP Paribas, para construir una moneda estable denominada en euros. Lescure también instó a los bancos europeos a explorar los depósitos tokenizados, enmarcando la iniciativa como una defensa de la soberanía de pagos europea contra el dominio estadounidense.

Es difícil pasar por alto la tensión en esa posición. Los formuladores de políticas europeas temen a las monedas estables y al mismo tiempo temen ser excluidos de la carrera de infraestructura. Si los tokens en dólares se convierten en la capa de liquidación predeterminada para los pagos digitales a nivel mundial, una Europa que bloqueó el desarrollo de las monedas estables a nivel nacional terminará en los rieles estadounidenses de todos modos.

Al mismo tiempo, el primer vicegobernador de la Banque de France, Denis Beau, ha estado pidiendo restricciones MiCA más estrictas sobre las monedas estables no denominadas en euros utilizadas en los pagos cotidianos, incluso cuando Lescure respalda la tecnología.

Europa está ejecutando dos vías de política a la vez sin resolver la contradicción: los formuladores de políticas quieren la eficiencia del movimiento de dinero simbólico y se sienten profundamente incómodos con que los emisores privados lo controlen.

El hecho de que los reguladores, en última instancia, traten a las monedas estables como servicios de pago, sustitutos de depósitos o productos del mercado monetario en la sombra determinará qué parte del sistema monetario pueden absorber los emisores privados.

Esa reclasificación se está produciendo en tiempo real y el resultado determinará cómo se moverá el dinero durante la próxima década.