La Ley CLARITY se ha estancado en las deliberaciones bancarias del Senado, lo que ha hecho retroceder una serie de reglas del mercado que solidificarían en ley la mayor parte de la postura pro-cripto que se afianzó en la administración del presidente Donald Trump.

Sin embargo, es posible que el Congreso haya entregado a los mercados de criptomonedas un experimento inesperado. Galaxy Research sitúa las probabilidades de promulgación este año en aproximadamente 50-50, posiblemente más bajas, con disputas no resueltas sobre las disposiciones, la jurisdicción y el lenguaje de rendimiento de las monedas estables de DeFi.

El proyecto de ley abarca la clasificación de tokens, el registro de intercambios y corredores de bolsa, las exclusiones de software y las disposiciones de DeFi, y la disputa de recompensas representa una capa en disputa dentro de un marco mucho más amplio.

En la capa de recompensas es donde reside el temor más concreto de Wall Street relacionado con las monedas estables, y un estancamiento podría permitir que el mercado responda antes de que lo haga el Congreso.

El carril de recompensas

La Ley GENIUS prohíbe explícitamente a los emisores de monedas estables pagar intereses o rendimientos únicamente por mantener una moneda estable de pago, resolviendo la versión más simple de la pelea.

La pregunta más difícil es si los intercambios y los terceros pueden ofrecer reembolsos en efectivo, bonificaciones por referencia o rendimientos promocionales sin encontrarse con la misma prohibición.

Tanto la propuesta de marzo de la OCC como la propuesta de abril de la FDIC extendieron las presunciones anti-evasión a algunos acuerdos de afiliados y terceros relacionados, estrechando el camino.

Sin embargo, ambos documentos todavía son reglas propuestas pendientes de finalización, y los reguladores aún están definiendo el alcance práctico de lo que se considera prohibido.

Los bancos han enmarcado este perímetro abierto como una amenaza existencial a su competitividad. La carta del banco comunitario de la ABA citaba hasta 6,6 billones de dólares en depósitos como potencialmente en riesgo, advirtiendo que los incentivos financiados con divisas podrían sacar ahorros del sistema bancario.

Standard Chartered hizo un pronóstico más acotado de hasta $500 mil millones en salidas de depósitos hacia monedas estables para fines de 2028, siendo los bancos regionales los que tienen la mayor exposición.

El argumento se centra en las recompensas financiadas por el intercambio que hacen que los saldos de las monedas estables sean funcionalmente competitivos con los depósitos bancarios y al mismo tiempo evitan los requisitos de reserva, las reglas de capital y los costos de seguro que soportan los bancos.

El Consejo de Asesores Económicos de la Casa Blanca publicó una refutación directa en abril, en la que concluyó que eliminar el rendimiento de las monedas estables aumentaría los préstamos bancarios en aproximadamente 2.100 millones de dólares, o aproximadamente un 0,02%, e impondría un costo neto de bienestar de 800 millones de dólares.

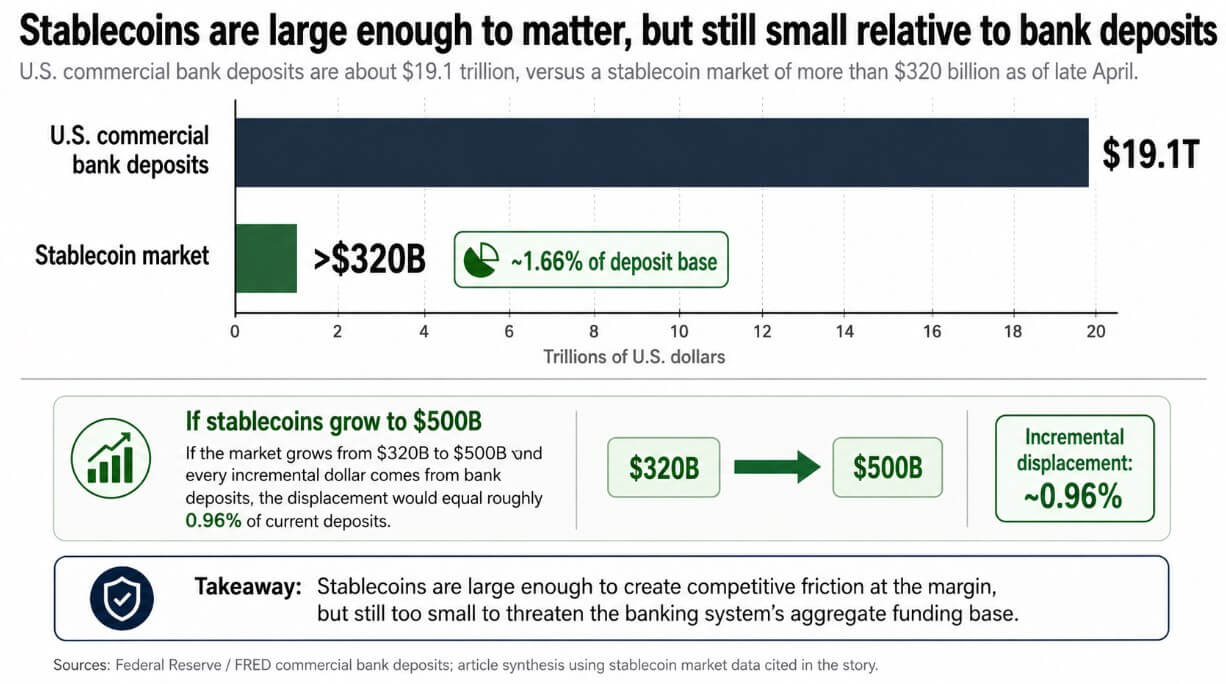

El mercado de las monedas estables ascendía a más de 320.000 millones de dólares al 27 de abril, frente a aproximadamente 19,1 billones de dólares en depósitos de bancos comerciales de EE. UU.

Con alrededor del 1,66% de la base de depósitos, las monedas estables son lo suficientemente grandes como para generar fricción competitiva en los márgenes y lo suficientemente pequeñas como para que se mantenga el financiamiento agregado del sistema.

Si el mercado de las monedas estables creciera de 320.000 millones de dólares a 500.000 millones de dólares y cada dólar incremental procediera de depósitos bancarios, el desplazamiento sería aproximadamente del 0,96% de los depósitos actuales. La cantidad es suficiente para poner a prueba el poder de fijación de precios de las instituciones comunitarias y al mismo tiempo dejar intacto el financiamiento agregado del sistema.

El resultado positivo

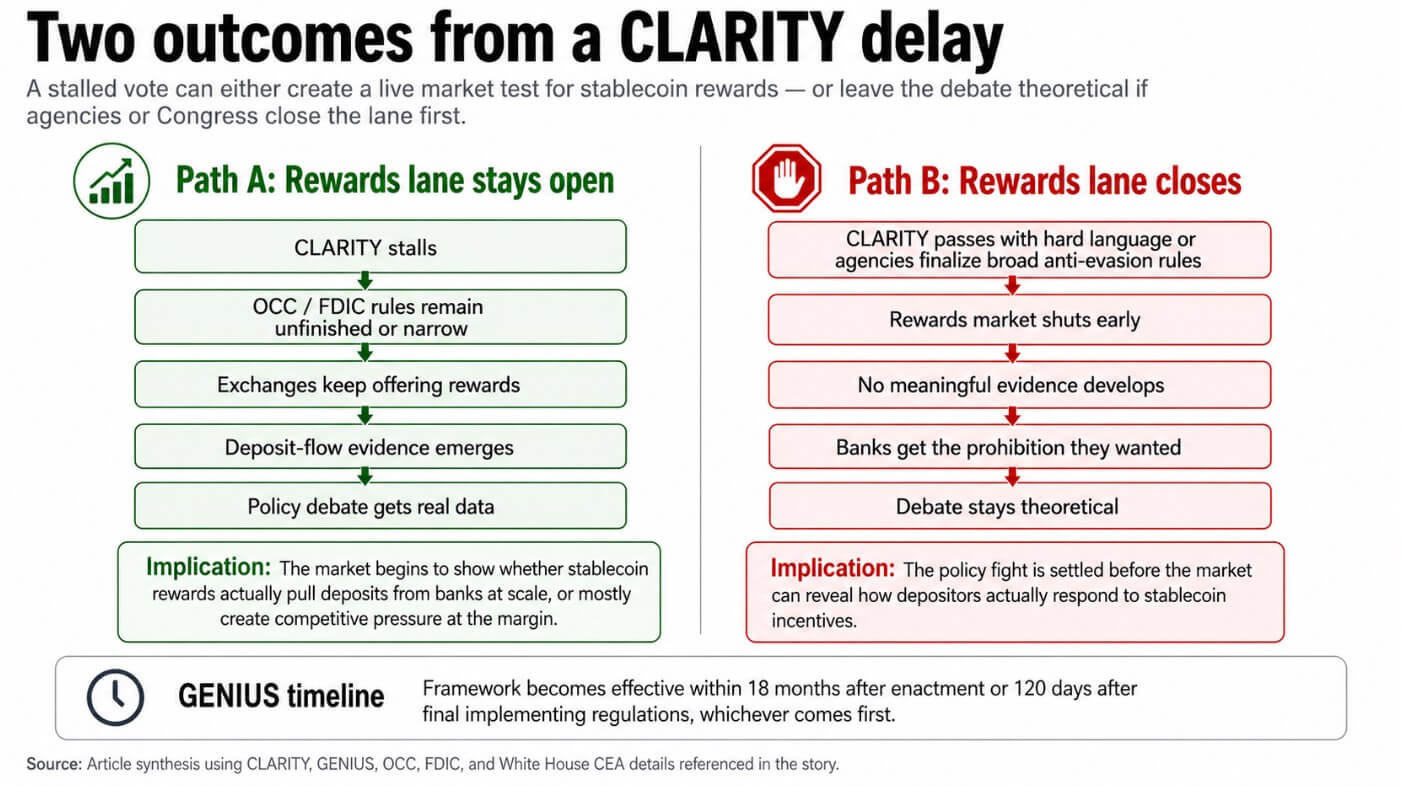

Si CLARITY se estanca y la reglamentación de las agencias no cierra el carril de recompensas, los intercambios pueden seguir operando en el perímetro inestable.

En ese entorno, el mercado de recompensas funciona lo suficiente como para generar datos observables, como los flujos entre cuentas bancarias y saldos en cadena, movimientos en la asignación de efectivo minorista y respuestas competitivas de los bancos sobre las tasas de depósito.

Las audiencias en el Congreso han pasado dieciocho meses generando argumentos, y un retraso legislativo podría generar pruebas. La diferencia entre la alarma de 6,6 billones de dólares de la ABA y el efecto crediticio de 2.100 millones de dólares de la CEA comenzaría a completarse con datos reales.

La dimensión global hace que cualquier dato que surja inmediatamente sea relevante más allá de las fronteras de Estados Unidos.

MiCA prohíbe explícitamente a los emisores de tokens de dinero electrónico pagar intereses y extiende esa restricción a los proveedores de servicios de criptoactivos. Hong Kong tiene un régimen de emisión de monedas estables basado en licencias.

El BIS señaló en abril que la principal división entre jurisdicciones ahora se centra en si los intercambios y los CASP pueden ofrecer recompensas: algunos mercados los prohíben, otros restringen el acceso minorista y otros no dejan ninguna prohibición explícita.

Un documento de trabajo del BIS publicado en febrero encontró que una entrada de 3.500 millones de dólares en cinco días de monedas estables reduce los rendimientos de las letras del Tesoro a tres meses entre 2,5 y 3,5 puntos básicos, lo que proporciona evidencia de que las monedas estables ya se conectan con el extremo frontal de la curva del Tesoro de maneras mensurables.

Si el área gris de Estados Unidos produce datos sobre el flujo de depósitos, se convierte en el primer aporte empírico a un debate político internacional que se ha basado enteramente en proyecciones.

| Reclamación / fuente | lo que discuten | Magnitud citada | Lo que mostraría una prueba de mercado en vivo |

|---|---|---|---|

| ABA / bancos | Las recompensas podrían agotar los depósitos de los bancos | Hasta 6,6 billones de dólares en riesgo | Si las salidas de depósitos realmente aparecen a escala |

| Estándar fletado | Las monedas estables podrían generar depósitos significativos para 2028 | Hasta 500 mil millones de dólares | ¿Qué bancos están más expuestos, especialmente los regionales? |

| CEA de la Casa Blanca | La prohibición del rendimiento ha limitado el aumento de los préstamos bancarios | efecto crediticio de 2.100 millones de dólares; ~0,02% | Si las recompensas reales cambian el comportamiento de los depósitos más de lo que sugiere el modelo |

| Realidad del mercado | Las monedas estables ya superan los 320 mil millones de dólares | ~1,66% de la base de depósitos | Si la competencia se manifiesta en las tasas, los flujos y la asignación de efectivo minorista |

Un resultado bajista

El Congreso o las agencias podrían cerrar el carril antes de que la prueba genere algo útil.

Si la OCC y la FDIC finalizan reglas antievasión lo suficientemente amplias como para alcanzar recompensas promocionales y vinculadas a la actividad, o si CLARITY aprueba con un lenguaje estricto de prohibición de rendimientos, el experimento termina antes de comenzar.

Los bancos obtienen la prohibición que buscaban, la pequeña estimación de la CEA se convierte en el único punto de referencia empírico disponible y el debate avanza sobre el mismo terreno teórico controvertido.

El documento de abril de la CEA de la Casa Blanca señaló que el marco GENIUS entra en vigor dentro de los 18 meses posteriores a su promulgación, o 120 días después de las regulaciones finales de implementación, lo que ocurra primero. Este reloj limita cuánto tiempo puede durar cualquier área gris, independientemente de lo que haga el Congreso con CLARITY.

El retraso conlleva costos estructurales que se agravan independientemente de lo que revele el mercado de recompensas de las monedas estables, como que la clasificación de los tokens siga siendo ambigua, que los desarrolladores de software asuman riesgos de responsabilidad, que los protocolos DeFi operen bajo una autoridad regulatoria cuestionada y que los marcos de registro de intercambios y corredores de bolsa estén en el limbo.

Esos costos recaen sobre la industria y sus usuarios cuanto más tiempo permanezca inactivo el proyecto de ley.

Los depósitos que salen de los bancos por recompensas de monedas estables fluirían hacia activos de reserva como letras del Tesoro y repos, redirigiendo la financiación de los balances bancarios al extremo inicial de la curva del Tesoro.

La prueba revela si las recompensas modifican el comportamiento de los depósitos en los márgenes y para qué depositantes.

Con el tamaño actual del mercado de monedas estables, se trata de una verificación de la sensibilidad de los depósitos, una medida del mundo real del poder de fijación de precios de los bancos y la fricción competitiva que la industria, a esta escala, solo ha modelado.

Un estancamiento de CLARITY significa observar cómo ese mecanismo acelera la migración de depósitos o la mantiene estable a pesar de todos los incentivos competitivos, y cualquiera de los resultados produce los primeros datos reales sobre el comportamiento de los depósitos que jamás haya generado un mercado de este tamaño.