Los comerciantes de criptomonedas han convertido la esperada cotización de SpaceX de Elon Musk en un mercado proxy las 24 horas del día, impulsando más de mil millones de dólares a través de futuros perpetuos vinculados a SpaceX en los últimos tres días mientras los inversores intentan liderar una de las ofertas públicas más grandes en la historia de Wall Street.

El cambio se produce cuando los inversores minoristas enfrentan asignaciones limitadas en una oferta con un gran exceso de suscripción y buscan otras formas de ganar exposición.

También llega con una advertencia de la historia del mercado, ya que algunas de las cotizaciones tecnológicas más famosas de la última década se abrieron a una enorme demanda, sólo para castigar a los primeros compradores con fuertes pérdidas durante el primer año antes de establecerse en patrones comerciales a más largo plazo.

Las criptomonedas se convierten en el primer piso de negociación

Antes de que las acciones de SpaceX comiencen a cotizar en una bolsa tradicional, los lugares de cifrado se han convertido en lo más parecido a un mercado en vivo para el esperado debut público de la compañía.

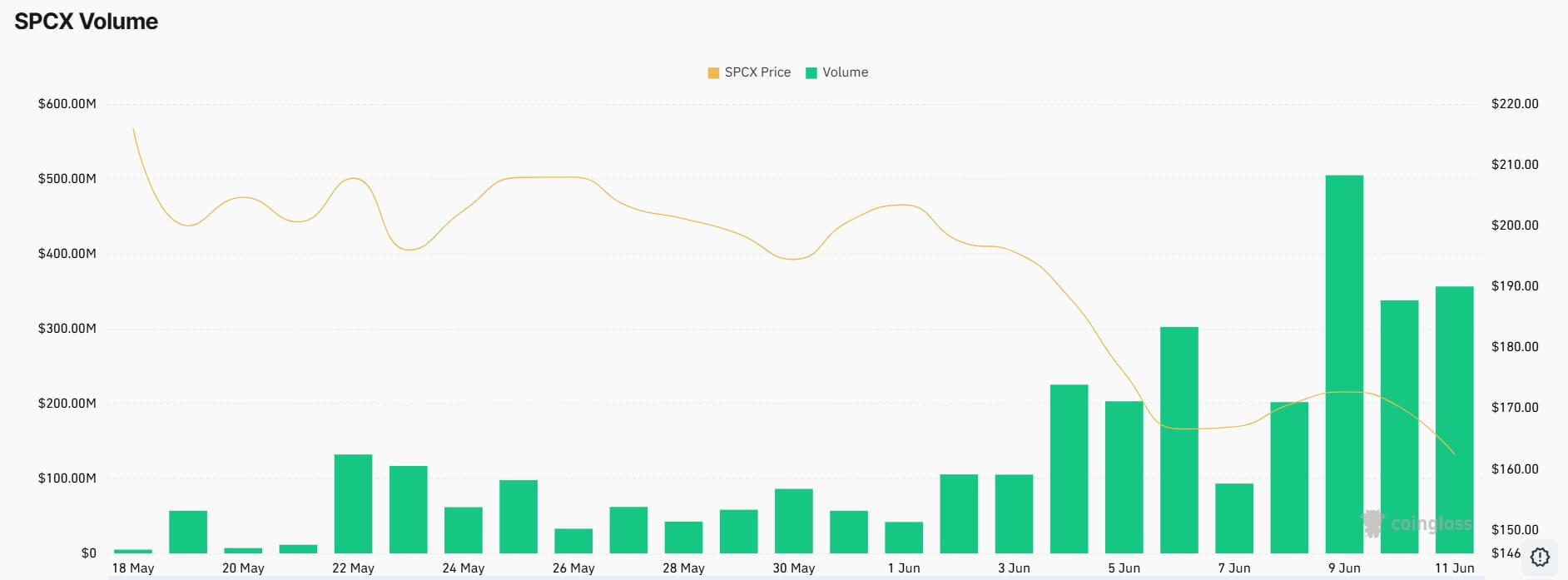

El futuro perpetuo SPCX, un contrato sintético vinculado a la valoración previa a la IPO de SpaceX, ha generado más de mil millones de dólares en volumen de operaciones en las últimas 72 horas, CoinGlass datos espectáculo. Desde el 30 de mayo, el volumen acumulado en las plataformas participantes ha superado los 2.600 millones de dólares, con un interés abierto de alrededor de 363 millones de dólares.

A diferencia de las opciones sobre acciones ordinarias, los futuros perpetuos no tienen fecha de vencimiento. Los operadores pueden mantener posiciones indefinidamente, pero deben gestionar los pagos de financiación y el riesgo de liquidación si los precios se mueven bruscamente en su contra.

Esa estructura hace que el mercado sea especialmente atractivo para los comerciantes de criptomonedas acostumbrados a un alto apalancamiento y un movimiento continuo de precios.

Hyperliquid ayudó a ser pionero en el contrato SPCX, pero desde entonces la actividad se ha extendido más allá de las finanzas descentralizadas. Binance, el mayor intercambio de criptomonedas del mundo por volumen de operaciones, ahora representa una gran parte del mercado, lo que muestra cuán rápido un producto sintético puede convertirse en un lugar importante para el descubrimiento de precios antes de que las acciones subyacentes existan en los mercados públicos.

Mientras tanto, el mercado atrae apuestas alcistas. Inteligencia Arkham dicho un comerciante que utilizaba el identificador “wenyu8888888” había colocado un corto de $5,7 millones, 2x en SPCX, describiéndolo como el mayor corto de SpaceX que había rastreado.

La posición destaca cómo el mercado sintético también se ha convertido en un lugar para los operadores dispuestos a apostar a que la prima de la IPO se desvanecerá una vez que comience la negociación pública. También muestra con qué rapidez una única cuenta apalancada puede convertirse en parte del espectáculo más amplio que rodea la cotización.

Para los comerciantes excluidos de la construcción del libro oficial, el contrato ofrece una manera de expresar una opinión sobre SpaceX antes de que suene la campana de apertura.

Para los observadores del mercado, ofrece algo que el proceso formal de IPO de Wall Street no ofrece: un precio en continuo movimiento respaldado por capital real, apalancamiento y riesgo de liquidación.

Eso convierte al mercado SPCX en un indicador aproximado pero útil del apetito especulativo, ya que muestra dónde los operadores dispuestos a asumir riesgos financieros inmediatos creen que las acciones podrían negociarse una vez que los mercados públicos tengan su primera oportunidad de fijar su precio.

Sin embargo, no otorga propiedad sobre SpaceX, derechos de voto ni ningún derecho sobre acciones.

La prima sigue ahí, pero es menor.

El mercado de futuros sigue sugiriendo que los operadores esperan que SpaceX abra por encima del precio de salida a bolsa informado.

La oferta de la compañía tiene un precio de 135 dólares por acción, lo que da a SpaceX una valoración esperada de aproximadamente 1,75 billones de dólares a 1,8 billones de dólares. A unos 162 dólares, el contrato SPCX implica una prima de aproximadamente el 17% sobre el precio de cotización.

Si bien eso representa una brecha significativa, también es un fuerte reinicio desde los primeros días del contrato, cuando las compras especulativas llevaron los precios por encima de los 220 dólares y, en un momento, cerca de los 230 dólares.

En esos niveles, los operadores estaban descontando un salto mucho mayor el primer día y tratando a SpaceX como un activo de escasez antes de que sus acciones estuvieran ampliamente disponibles.

La compresión de esa prima es importante porque muestra que el mercado se ha vuelto más selectivo incluso cuando la demanda general sigue siendo enorme.

Los aseguradores han atraído cientos de miles de millones de dólares en intereses de inversionistas para un aumento planeado de 75 mil millones de dólares, lo que hizo que el acuerdo tuviera varias solicitudes excesivas.

En muchas OPI, ese tipo de demanda permitiría a los banqueros elevar el rango de precios final antes de que las acciones comiencen a cotizar. La estructura de precio fijo de SpaceX deja menos espacio para ese ajuste, lo que obliga a los inversores a aceptar el precio de 135 dólares o retirarse.

La demanda minorista ha añadido otra capa de presión. SpaceX reservó una porción mayor de lo habitual de la oferta para inversionistas individuales, pero la escala de la demanda significa que es probable que muchos compradores reciban solo una parte de lo que solicitaron.

Parte de esa demanda frustrada parece estar extendiéndose a los mercados sintéticos, donde los operadores pueden generar exposición inmediatamente pero asumir riesgos que difieren marcadamente de los de poseer acciones ordinarias.

El historial de OPI da a los compradores motivos para hacer una pausa

La prisa por la exposición a SpaceX se topa con una advertencia de la historia reciente de las principales cotizaciones en bolsa de tecnología: incluso las empresas fuertes pueden generar retornos tempranos dolorosos cuando los inversores compran con valoraciones agresivas.

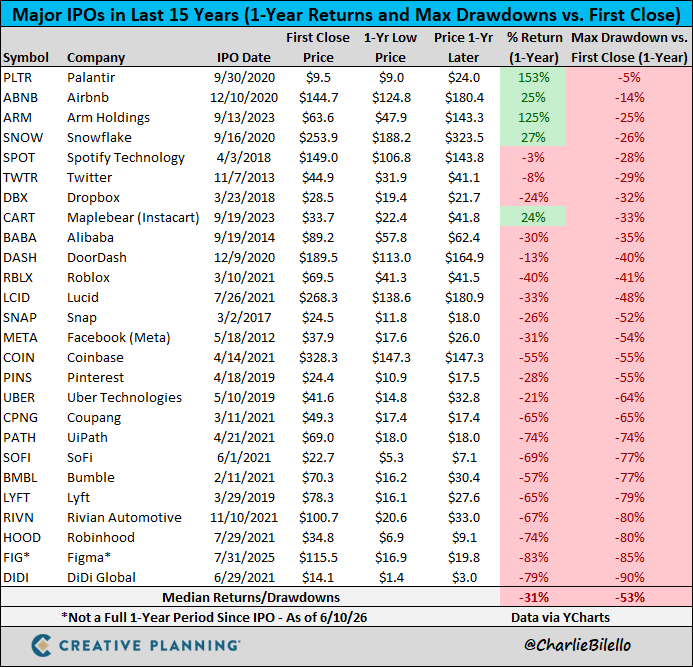

Charlie Bilello, estratega jefe de mercado de Creative Planning, ha argumentó Un error común que cometen los inversores durante las cotizaciones de alto perfil es tratar un gran negocio como una gran inversión a cualquier precio.

Su análisis de las principales OPI muestra que la oferta mediana pierde un 31% en su primer año y sufre una caída del 53% en el camino.

Ese punto se ha vuelto más relevante a medida que algunos inversores comparan SpaceX, OpenAI y Anthropic con los primeros días de mercado público de Amazon, Google y Meta. Sostienen que comprar la próxima generación de empresas tecnológicas dominantes en una OPI podría parecerse a comprar la última generación de gigantes de Internet antes de que se convirtieran en algunas de las empresas más valiosas del mundo.

Sin embargo, Jim Chanos, el veterano vendedor en corto, rechazado esa comparación y argumentó que la brecha de valoración es demasiado grande para ignorarla.

Según él, Amazon salió a bolsa en 1997 con una valoración de unos 450 millones de dólares, o aproximadamente tres veces los ingresos. Google cotizaba en 2004 con alrededor de 23.000 millones de dólares y aproximadamente siete veces sus ingresos. Meta debutó en 2012 con una valoración de alrededor de 104.000 millones de dólares y alrededor de 20 veces los ingresos, y luego se vendió bruscamente después de cotizar en bolsa.

Chanos sostiene que SpaceX está partiendo de una valoración que ya eclipsa esos primeros puntos de entrada al mercado público, dejando menos espacio para que los inversores se beneficien de una expansión múltiple si el crecimiento no alcanza las expectativas más agresivas del mercado.

el tambien puntiagudo a Uber como un ejemplo de advertencia de cómo los grandes pronósticos de mercados direccionables pueden no traducirse directamente en valor de mercado público. Uber lanzó un mercado total direccionable de más de 12 billones de dólares cuando salió a bolsa en 2019. Su capitalización de mercado es ahora de unos 150 mil millones de dólares, un poco más del 1% de esa oportunidad proyectada.

Utilizar un enfoque similar, argumentó Chanos, implicaría un valor mucho menor para SpaceX que el nivel de aproximadamente 2 billones de dólares que ahora está discutiendo el mercado.

Thierry Borgeat, cofundador de la firma de investigación financiera Arvy, llegó a una conclusión similar después de seguimiento el desempeño posterior a la cotización de destacadas empresas de tecnología y crecimiento durante la última década.

Según él, el historial muestra que la volatilidad del primer año ha sido la regla, incluso para las empresas que luego se convirtieron en grandes ganadoras del mercado.

Para ponerlo en contexto, Facebook cayó un 54% desde su máximo del primer año antes de recuperarse. Snap, Uber, Pinterest, Lyft, Rivian y Robinhood sufrieron caídas aún más profundas, con caídas que oscilaron entre el 56% y el 90% durante su primer año como empresas públicas.

Según Borgeat, el patrón no se limitó a las cotizaciones rotas. Zoom Video Communications terminó su primer año con un aumento del 142%, pero sólo después de sufrir una caída del 40%. Palantir Technologies cerró su primer año público con un aumento del 153%, aunque aún obligó a los primeros poseedores a sufrir una caída del 53% antes de que se estableciera el repunte.

Además, CrowdStrike, Datadog y MongoDB también terminaron su primer año en territorio positivo, pero cada uno experimentó fuertes caídas provisionales.

La lección de esas cotizaciones es que la demanda temprana puede impulsar una acción en su debut sin evitar un reinicio severo una vez que el mercado comienza a probar la valoración, los supuestos de crecimiento y la paciencia de los inversores.

Esa historia complica el comercio actual de SpaceX. Los derivados criptográficos todavía sugieren que los comerciantes esperan que la empresa abra por encima de su precio de oferta pública inicial.

Sin embargo, ofrecen una guía más débil de lo que sucede después de que se cubre el primer estallido de demanda y los inversores del mercado público comienzan a decidir si una valoración cercana a 1,8 billones de dólares deja suficiente margen de error.

El escrutinio regulatorio sigue a la IPO de SpaceX

Mientras tanto, la escala de la cotización ha sido objeto de escrutinio en Washington, donde la senadora Elizabeth Warren ha instado a la Comisión de Bolsa y Valores (SEC) a retrasar la oferta hasta que los reguladores aborden los riesgos para los inversores minoristas y la estructura del mercado.

Warren, el principal demócrata en el Comité Bancario del Senado, advirtió al presidente de la SEC, Paul Atkins, que una cotización de SpaceX de este tamaño podría crear riesgos inusuales para los mercados públicos. Sus preocupaciones se centran en la valoración, los derechos de los accionistas y la estructura de gobierno de la empresa.

La carta sostenía que los inversores públicos podrían estar expuestos a una empresa cuyo control sigue fuertemente concentrado entre Musk y sus insiders.

Según el legislador, las acciones con supervoto, las disposiciones de arbitraje obligatorio y la ley corporativa de Texas podrían limitar la capacidad de los accionistas externos para impugnar decisiones de gestión o buscar soluciones legales en disputas.

Warren también expresó su preocupación por los inversores pasivos. Con una valoración cercana a los 1,8 billones de dólares, SpaceX probablemente se convertiría en un componente importante de los índices del mercado después de cotizar en bolsa. Eso podría obligar a millones de inversores en fondos indexados y cuentas de jubilación a ganar exposición a la empresa incluso si nunca decidieran comprar SpaceX directamente.

Ante esto, Warren afirmó:

“Estas no son circunstancias normales: una serie de factores adicionales exacerban las preocupaciones y requieren medidas por parte de la SEC para cumplir con sus mandatos de protección de los inversores e integridad del mercado retrasando la [SpaceX] IPO”.

La advertencia añade una capa política a una oferta ya definida por una escala y una atención minorista inusuales. Esto no significa que la IPO se retrasará. Los materiales de registro han pasado por el proceso de la SEC y los suscriptores se están preparando para un debut que podría convertirse en uno de los eventos de mercado más seguidos de cerca en años.

Sin embargo, la intervención de Warren ofrece a los escépticos un marco claro para cuestionar el acuerdo. Las preocupaciones ya no se limitan a si SpaceX abre por encima de los 135 dólares.

Ahora se extienden a si los inversores comunes comprenden los riesgos legales, de gobernanza y de valoración inherentes a la oferta.