La mayor ventaja de Hyperliquid está empezando a parecer su riesgo legal más claro: el modelo de acceso sin KYC, CZ, dice que Binance no puede copiar.

en un Episodio de Galaxy Brains publicado el 18 de junioAlex Thorn de Galaxy habló con el fundador de Binance, Changpeng Zhao, sobre el ciclo de las criptomonedas, los delincuentes que se mueven hacia el interior, los mercados de predicción y el modelo sin KYC de Hyperliquid.

espina vídeo del 16 de junio dejó clara la distinción: CZ elogió el producto de Hyperliquid, dijo que Binance no puede competir con un nicho construido sin KYC y reclamó la descentralización, y dijo que no ejecutaría ese modelo dada su propia experiencia.

La discusión también ha evolucionado más allá de que CZ simplemente diga que Binance no puede competir en el nicho de Hyperliquid. Las conversaciones posteriores se centraron en que él dijo que el modelo de Hyperliquid era “impresionante”, pero también señalaron que suponía que el proyecto tenía “buenos abogados”. Ese comentario expuso la dimensión regulatoria del debate al vincular la ventaja competitiva de la plataforma directamente con el riesgo legal y de cumplimiento.

Esa distinción convierte un elogio de un producto en un problema de estructura de mercado. Una plataforma de derivados ahora enfrenta un conflicto más amplio sobre qué partes de los intercambios regulados por delincuentes en cadena pueden copiar.

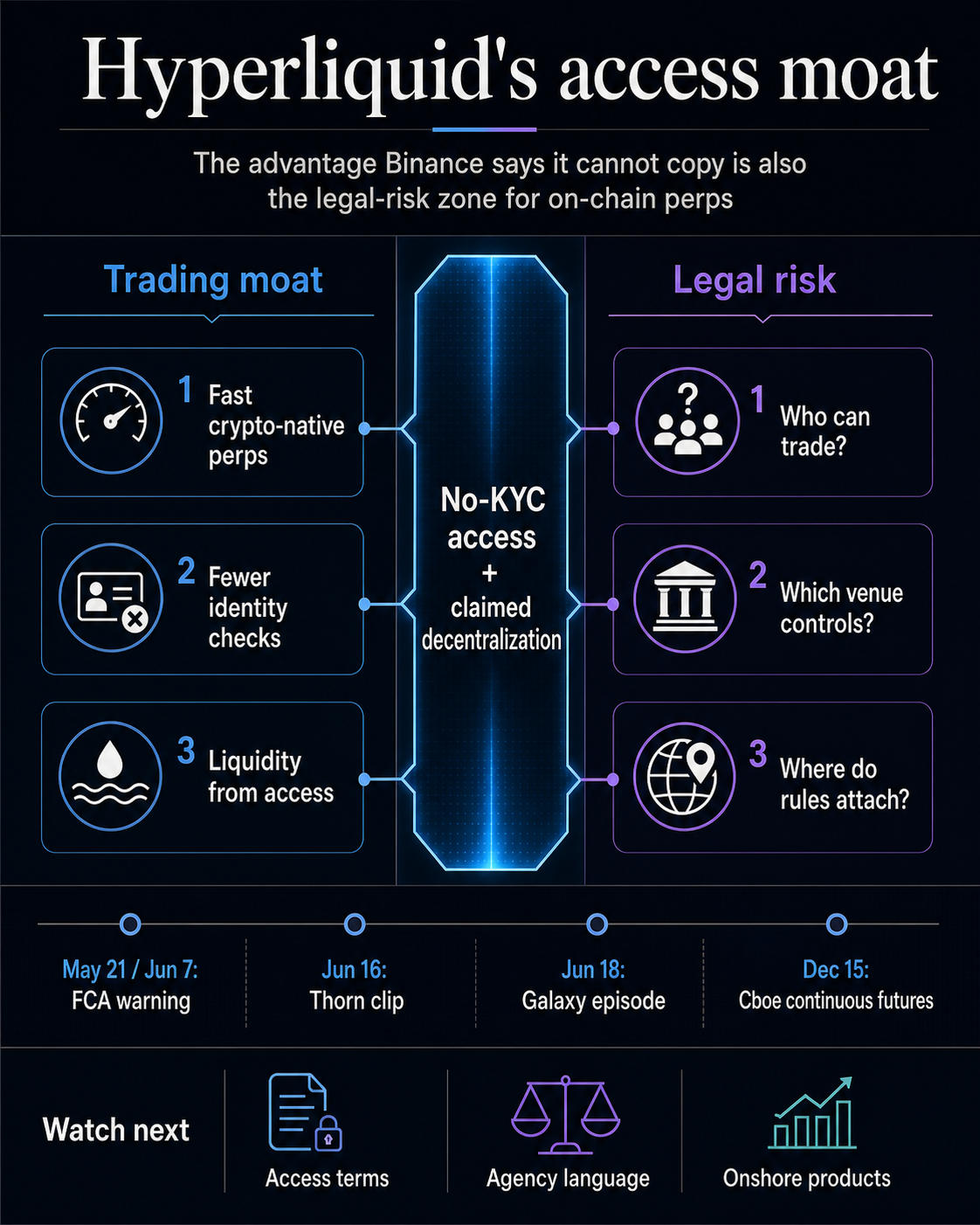

El foso de Hyperliquid incluye más que un comercio más rápido, un diseño criptonativo o la lealtad de los comerciantes. Es la capacidad de ofrecer mercados perpetuos similares a los de futuros con un modelo de acceso que se siente diferente de un intercambio centralizado que opera bajo las expectativas de cumplimiento que ahora se atribuyen a los principales lugares globales.

Si los delincuentes en cadena siguen creciendo porque se sienten abiertos, rápidos y menos intermediados, el conflicto de políticas es si esa misma apertura puede sobrevivir al escrutinio de a quién se sirve, qué productos se ofrecen y quién es responsable cuando un lugar afirma estar descentralizado.

La ventaja de acceso que CZ señaló

La respuesta de CZ tiene peso porque Binance es el intercambio más asociado con la escala global de derivados criptográficos y porque separó la admiración por el producto del riesgo operativo. Hyperliquid puede ser bueno en lo que hace mientras corre en un carril al que Binance no quiere ingresar.

Esa distinción es el núcleo de la lucha por la estructura del mercado. Los lugares regulados pueden mejorar los motores de comparación, ampliar los horarios de negociación, enumerar más contratos vinculados a criptomonedas y diseñar productos que se asemejen más a la exposición perpetua.

La parte más difícil de reproducir es la experiencia del usuario al operar sin los mismos controles de identidad, filtros jurisdiccionales o puertas de cumplimiento centralizadas que vienen con el estado de un intercambio regulado.

Propio de hiperliquido términos y documentación de incorporación por lo tanto forman parte del riesgo operativo. La redacción exacta sobre acceso, usuarios elegibles, jurisdicciones restringidas y obligaciones de los usuarios es donde el modelo comercial se convierte en un objeto de política.

Un producto puede estar técnicamente descentralizado de alguna manera y aun así generar un escrutinio sobre quién opera la interfaz, quién promueve el acceso y cómo se mantiene fuera a los usuarios de mercados restringidos.

La implicación más clara de las declaraciones de CZ es que Hyperliquid compite desde una posición de riesgo diferente. Binance puede competir en liquidez, listados, marca e infraestructura.

Es mucho más difícil para Binance competir si renuncia a la postura de cumplimiento que ahora define su modelo operativo global.

La consecuencia práctica es simple. Si lo que más valoran los comerciantes es el acceso sin KYC, entonces el líder del mercado en ese carril puede ser el lugar más expuesto a la pregunta de si el modelo puede seguir escalando sin parecerse más a los intercambios que interrumpió.

El modelo de acceso también va más allá de los especialistas en derivados. La ventaja comercial reside en una promesa para el usuario: menos barreras entre un comerciante y un mercado apalancado.

Esa promesa puede impulsar la liquidez, pero también brinda a los reguladores un lugar concreto para examinar quién controla el mercado y a qué usuarios se llega.

Por qué el riesgo legal ya es visible

El riesgo legal es concreto pero limitado. CZ estaba ofreciendo su propio punto de vista, no una conclusión regulatoria, y el marcador oficial concreto es una advertencia del Reino Unido más que una acción de los Estados Unidos.

La Autoridad de Conducta Financiera del Reino Unido ha publicado un página de advertencia para Hyperliquidpublicado por primera vez el 21 de mayo y actualizado el 7 de junio, diciendo que la empresa puede estar brindando o promocionando servicios financieros sin permiso y puede estar dirigido a personas en el Reino Unido.

Al cierre de esta edición, la advertencia permanece activa y continúa presentando a Hyperliquid como una empresa no autorizada que puede estar dirigida a usuarios del Reino Unido. Se ha convertido en uno de los ejemplos públicos más claros de cómo los reguladores tratan a un importante lugar de perpetuos en cadena más como un proveedor de servicios financieros que como una infraestructura de software neutral.

Esa advertencia ya puso las ambiciones de Hyperliquid en Wall Street bajo una lente regulatoria, mientras que los comentarios de CZ añaden una preocupación diferente. Los reguladores también pueden preguntarse si la misma postura de no KYC que hace que la plataforma sea difícil de igualar también dificulta su normalización.

La historia de Estados Unidos le da a ese riesgo aristas más agudas sin convertir a Hyperliquid en el objetivo de los mismos hechos. En 2022, la CFTC interpuso una demanda contra bZeroX y Ooki DAO, alegando comercio ilegal de activos digitales fuera de bolsa, fallas de registro y violaciones de la Ley de Secreto Bancario vinculadas a transacciones minoristas de productos básicos apalancadas y con margen.

La acción conlleva una lección limitada: los reguladores de derivados estadounidenses han argumentado anteriormente que las estructuras descentralizadas o vinculadas a DAO aún pueden estar dentro del alcance regulatorio.

Ese precedente deja a Hyperliquid fuera de los hechos del caso y al mismo tiempo muestra por qué los funcionarios pueden centrarse en el acceso. Si un lugar ofrece productos que se comportan como derivados y llegan a los usuarios que los reguladores creen que deberían ser protegidos o examinados, el debate puede pasar del código y la comunidad a la promoción, el control del lugar y la rendición de cuentas.

Las afirmaciones de descentralización tienen un doble filo. Cuanto más creíble pueda demostrar una plataforma que opera fuera del modelo intermediario convencional, más sólido será su argumento en contra de ser tratada como tal.

Cuanto más lo experimenten los usuarios a través de interfaces identificables, canales promocionales, incentivos de mercado y controles prácticos, más fácil será para los reguladores preguntar quién es realmente responsable del mercado.

Para los comerciantes, la descentralización se vuelve más práctica que retórica. Cuanto más dependa un lugar de interfaces visibles, incentivos y flujos de usuarios, más podrán los funcionarios centrarse en las partes del sistema que todavía parecen estar gobernadas por personas, políticas y opciones de diseño de mercado.

Los productos terrestres cambian la comparación

La otra mitad del riesgo competitivo es el diseño del mercado regulado. La descripción del episodio de Galaxy colocó los comentarios de Hyperliquid de CZ junto con los delincuentes que llegaban a CME y CBOE.

La brecha de productos entre los lugares cripto-nativos extraterritoriales y los mercados regulados no es estática.

Cboe anunció en noviembre de 2025 que su oferta de intercambio de futuros futuros continuos para Bitcoin y Ether.

Los futuros continuos de Bitcoin y Ether de la bolsa se comercializan como productos regulados por los EE. UU. diseñados para proporcionar exposición de estilo perpetuo a través de contratos a largo plazo con ajustes de financiación diarios.

La lucha política sobre la regulación de futuros perpetuos criptográficos y la clasificación de lugares relacionados Las disputas también se han intensificado a medida que los mercados de predicción y los productos similares a los delincuentes presionan contra categorías de mercado más antiguas.

La comparación todavía depende del diseño del producto y del estatus legal. Los futuros continuos regulados se diferencian de los delincuentes en cadena de estilo hiperlíquido en la custodia, los márgenes, el control del lugar, el acceso y el estatus legal del operador.

Pero cuanto más regulados son los lugares que aportan una exposición continua a las criptomonedas en el país, más cambia la competencia. La defensa de Hyperliquid debe basarse en el paquete completo, incluido el acceso, la liquidación en cadena y la cultura del mercado, que siguen siendo significativamente diferentes.

Las declaraciones de CZ llegan hasta ahí. Si los intercambios regulados pueden cerrar parte de la brecha de productos preservando al mismo tiempo el KYC y la supervisión del lugar, la ventaja de Hyperliquid se concentra más en la parte que los jugadores regulados menos quieren copiar.

Eso es bueno para la diferenciación hasta que se convierta en la parte exacta que los reguladores consideran inaceptable.

La lucha política en torno a los mercados de predicción añade otra capa. A medida que la exposición a delincuentes, los contratos de eventos y los futuros continuos se acerquen a lugares regulados, las agencias y los tribunales tendrán más oportunidades de definir qué productos pertenecen a qué reglas.

Eso hace que la distinción entre la forma del producto y el modelo de acceso sea más importante. Hyperliquid puede ganar a los comerciantes con una experiencia diferente, pero esa experiencia es exactamente lo que hace que el futuro lenguaje oficial sea importante.

Un lugar regulado puede reducir la brecha de producto sin cambiar la brecha de acceso. Esa distinción es la razón por la que los comentarios de CZ trascienden la rivalidad cambiaria ordinaria.

Si los mercados internos siguen mejorando, la ventaja restante se desplaza hacia la característica que conlleva la mayor presión política: quién puede comerciar, desde dónde y bajo qué controles.

Los cambios de acceso definirían el foso

El propio lenguaje público de Hyperliquid ahora tiene más peso: términos, incorporación, bloqueos de jurisdicción, controles frontales y cualquier cambio en la forma en que la plataforma describe la elegibilidad del usuario.

Un movimiento hacia controles de identidad más estrictos o geocercas más estrictas podría dejar el producto intacto mientras se prueba qué parte del foso proviene del acceso en lugar de la ejecución.

El lenguaje regulatorio llevaría el segundo marcador importante. Otra advertencia al estilo de la FCA, una declaración de una agencia estadounidense, una acción judicial sobre derivados o una pelea judicial por un producto similar a un delincuente tendrían más peso que un debate genérico sobre si la plataforma está lo suficientemente descentralizada.

El marcador importante es lo que los reguladores identifican como el problema: el producto, los usuarios alcanzados, el operador, la interfaz o la falta de controles.

El mercado onshore es el tercer marcador. Si CME, Cboe, lugares estilo Kalshi u otras plataformas reguladas siguen agregando exposición criptográfica que se siente más cercana al comercio perpetuo, Hyperliquid competirá contra una mayor seguridad jurídica por un lado y un acceso más flexible por el otro.

Se trata de una posición poderosa sólo si los comerciantes siguen valorando la prima de acceso más que el descuento regulatorio.

Los comentarios de CZ expresaron esa tensión en un lenguaje inusualmente sencillo. El foso de Hyperliquid puede ser real precisamente porque Binance no puede copiarlo.

El riesgo no resuelto es si el mismo foso puede sobrevivir a la presión legal que sigue cuando los delincuentes en la cadena se vuelven demasiado importantes para que los reguladores y los intercambios regulados los ignoren.