Las tenencias de Bitcoin de Strategy han caído aproximadamente $12 mil millones por debajo de su costo de compra, colocando el modelo de recaudación de capital de la compañía bajo su mayor presión desde que aceleró su estrategia de tesorería de Bitcoin.

La compañía poseía 847,363 Bitcoin al 21 de junio, adquiridos por un total de $64,1 mil millones a un precio promedio de $75,651. Dado que la principal criptomoneda cotizaba recientemente entre $ 60 000 y $ 62 000, la posición valía alrededor de $ 52 mil millones.

En ese contexto, las acciones ordinarias de MSTR de Strategy han caído por debajo de los 100 dólares, su nivel más bajo en unos dos años.

Si bien esta pérdida sustancial no realizada no obliga a Strategy a vender sus tenencias o crear una llamada de margen automática, debilita significativamente las condiciones que permitieron a la compañía emitir valores repetidamente, comprar más Bitcoin y expandir una tesorería que se volvió fundamental para su valoración de mercado.

El modelo de acumulación de Strategy ha funcionado de manera más eficiente cuando sus acciones ordinarias cotizaban con una prima respecto al valor del Bitcoin en su balance. Esa prima permitió a la empresa obtener capital mediante la venta de acciones y al mismo tiempo limitar el número de nuevas acciones emitidas.

A medida que las acciones de Bitcoin y Strategy han disminuido, esa ventaja se ha reducido. Desde entonces, la presión se ha extendido a STRC, la acción preferente perpetua de tasa variable de la compañía, que cotiza muy por debajo de la cantidad declarada de 100 dólares que la estrategia diseñó para seguir.

Las acciones preferentes caen aún más por debajo del objetivo

La estrategia creó STRC como un valor orientado a los ingresos destinado a negociarse cerca de su precio declarado de 100 dólares. La empresa puede restablecer su tasa de dividendos mensualmente para influir en la demanda de los inversores y respaldar el precio de mercado.

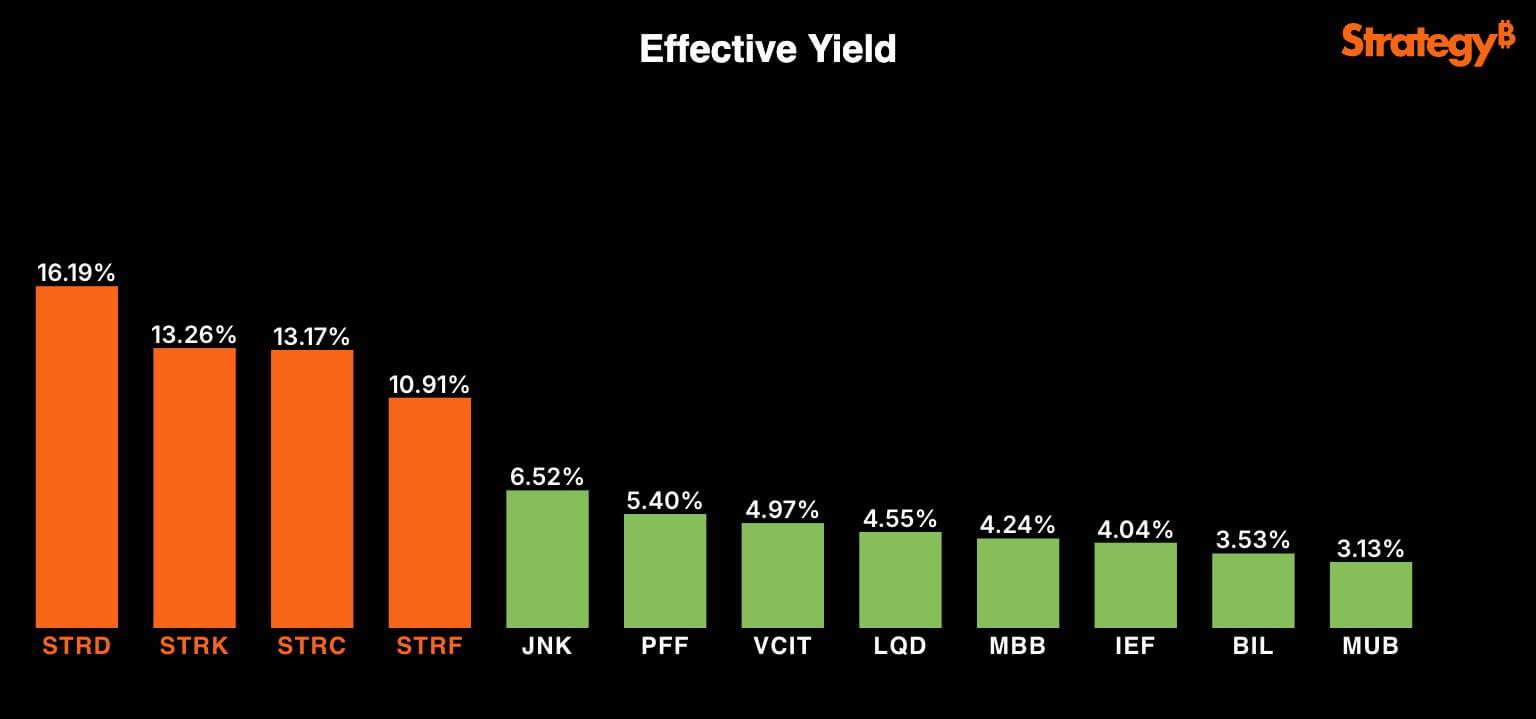

El valor actualmente paga un dividendo anual del 11,5%, equivalente a 11,50 dólares por acción según la cantidad indicada. Sin embargo, STRC ha caído a alrededor de 81 dólares, casi un 20% por debajo del nivel que la empresa busca mantener.

A 81 dólares, el pago actual representa un rendimiento anual efectivo de alrededor del 14,2% para un nuevo comprador, suponiendo que el directorio de Strategy continúe declarando los dividendos y la tasa permanezca sin cambios.

El precio más bajo de las acciones no aumenta la cantidad que Strategy paga por sus acciones STRC existentes. Muestra que los inversores exigen un mayor rendimiento para mantener el título y hace que la emisión adicional de acciones preferentes sea menos eficiente.

La estrategia podría aumentar la tasa de dividendos para fomentar la compra y ayudar a que STRC se acerque a los 100 dólares. Sin embargo, tal ajuste aumentaría las necesidades recurrentes de efectivo de la empresa. Mientras tanto, mantener la tasa sin cambios preservaría la liquidez, pero podría dejar que las acciones preferentes se negocien con un descuento persistente.

Esa compensación se ha vuelto más importante a medida que aumentan las preocupaciones sobre la exposición de Strategy a Bitcoin y las necesidades de efectivo. La compañía tiene alrededor de 10.500 millones de dólares de STRC en circulación, lo que significa que incluso un modesto aumento de tasas podría aumentar materialmente su gasto en dividendos anuales.

Un descuento sostenido también podría debilitar la capacidad de STRC para recaudar financiamiento en el futuro. Los nuevos inversores pueden no estar dispuestos a comprar acciones adicionales cercanas a la cantidad indicada, mientras que valores comparables se negocian sustancialmente por debajo de esa cantidad en el mercado secundario.

Los operadores de opciones STRC se preparan para una gama más amplia

El mercado de opciones STRC muestra a los operadores posicionándose tanto para una recuperación parcial como para nuevas caídas.

El volumen total de opciones alcanzó unos 10.400 contratos, o el 167% del volumen diario medio de 6.220. El índice de volumen de llamadas de venta se situó en 1,35, lo que significa que la actividad de venta superó el volumen de llamadas durante el período medido.

La relación apunta a una inclinación defensiva, pero no muestra si las opciones de venta se compraron o vendieron. Los datos de interés abierto tampoco identifican si las posiciones pertenecen a instituciones, inversores individuales o creadores de mercado.

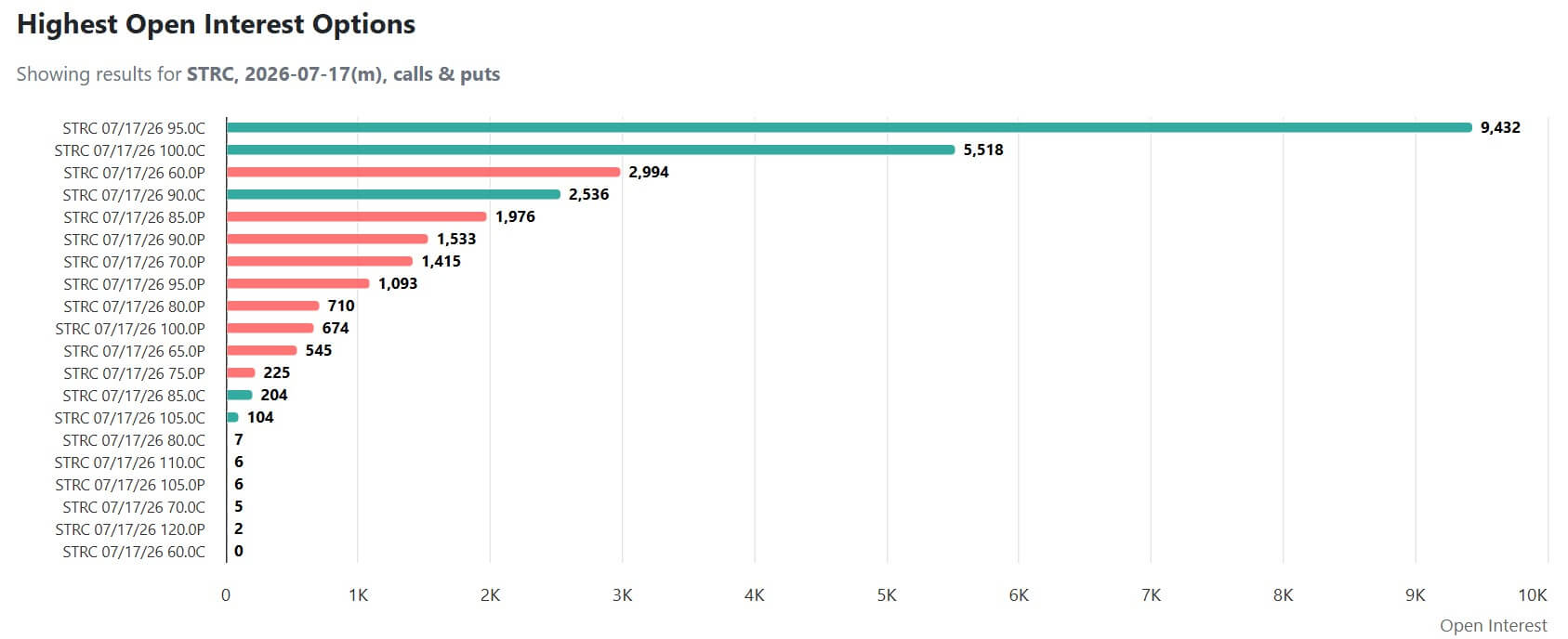

Para los contratos que vencen el 17 de julio, la mayor concentración de interés abierto se encuentra en el call de $95, con 9,432 contratos pendientes. La opción call de $100 incluye otros 5.518 contratos, mientras que la call de $90 tiene 2.536.

La concentración identifica el área entre $95 y $100 como el principal rango alcista reflejado en la cadena de opciones. Un avance hacia esos ataques acercaría al STRC al nivel que la Estrategia pretendía alcanzar.

Sin embargo, las posiciones no establecen que los comerciantes esperen colectivamente tal recuperación. Algunas de las opciones de compra pueden representar apuestas alcistas absolutas, mientras que otras pueden haberse vendido contra tenencias de STRC existentes o usarse en diferenciales de múltiples tramos que tratan la región alrededor de $ 100 como un límite superior.

Mientras tanto, las posiciones bajistas se extienden mucho más.

El interés abierto incluye 1.533 contratos con una opción de venta de $90, 1.976 con una opción de venta de $85 y 2.994 con una opción de venta de $60. El strike de $60 colocaría a STRC un 40% por debajo de su monto declarado y aumentaría el rendimiento efectivo a más del 19% si se mantuviera la tasa de dividendo actual.

Estas cifras muestran que algunos operadores se están preparando para un escenario en el que el mecanismo de reinicio de dividendos no logra restaurar las acciones a 100 dólares y los inversores continúan exigiendo un rendimiento mayor.

En conjunto, las posiciones de opciones definen el rango que los inversores están observando. Las opciones de compra cercanas a $95 y $100 preservan la posibilidad de una recuperación controlada.

Sin embargo, las posiciones de venta, particularmente a 60 dólares, muestran que los operadores también se están protegiendo contra un descuento sustancialmente mayor.

La estrategia genera efectivo y abre la puerta a las ventas de Bitcoin

Para sortear esta desaceleración del mercado, la reciente asignación de capital de Strategy sugiere que la compañía está poniendo mayor énfasis en la liquidez.

Esta semana, la compañía anunció que recaudó alrededor de 335,5 millones de dólares a través de la venta de acciones ordinarias, pero utilizó sólo 34,9 millones de dólares para adquirir 520 Bitcoins adicionales.

Según la empresa, gran parte del capital restante ayudó a elevar la reserva de dólares de Strategy a aproximadamente 1.400 millones de dólares.

Esta acción muestra que la empresa todavía está adquiriendo Bitcoin, pero el efectivo necesario para los pagos de intereses y dividendos preferentes compite más directamente con compras adicionales.

Eso marca un cambio con respecto a los períodos en los que la empresa destinó una mayor parte de su capital disponible a la expansión de la tesorería.

Mientras tanto, Strategy también ha mostrado su voluntad de vender algunas de sus participaciones para financiar sus operaciones.

El mes pasado, Strategy vendió 32 Bitcoin por alrededor de $2,5 millones y dijo que se esperaba que las ganancias ayudaran a financiar las distribuciones de STRC. Esta fue la primera venta neta de Bitcoin por parte de Strategy desde 2022.

Si bien la venta fue insignificante en relación con el tamaño de las participaciones de la empresa, demostró que parte del tesoro podría convertirse en efectivo cuando otros canales de financiación se volvieran menos atractivos.

Hablando sobre esta acción, Ki Young Ju, CEO de CryptoQuant, dicho:

“[Strategy needs to] crear un marco de venta disciplinado para el próximo mercado alcista. Las ventas parciales cercanas a los máximos del ciclo no significarían abandonar Bitcoin. Desapalancaría a la empresa, generaría valor para los accionistas y crearía polvo seco para volver a acumularse a la baja. Eso no es comercio. Es gestión de riesgos”

La estrategia tiene tiempo, pero menos opciones fáciles

La presión general sobre Strategy y STRC ha dividido a los observadores del mercado sobre si la empresa liderada por Saylor se enfrenta a una pérdida temporal de confianza o a una falla más profunda en su modelo de financiación.

Su Zhu, cofundador de la extinta Three Arrows Capital, argumentó que las acciones preferentes podrían estabilizarse a medida que las acciones pasen de inversores a corto plazo a tenedores más dispuestos a aceptar su elevado rendimiento y volatilidad. En su opinión, es posible que la estrategia no necesite una revisión inmediata si surge una demanda más fuerte a un precio más bajo.

Dijo que la compañía podría respaldar aún más la confianza explicando cómo se trataría a los tenedores de STRC si se suspendieran los dividendos, incluso si las acciones podrían eventualmente tener un derecho sobre el Bitcoin de Strategy.

Actualmente, STRC no permite a los inversores intercambiar sus acciones por la criptomoneda subyacente. Agregar una característica de este tipo podría establecer una relación más clara entre las acciones preferentes y los activos de la estrategia, creando potencialmente un piso de valoración. También expondría a la empresa a exigencias de reembolso que no existen en la estructura actual.

Mientras tanto, Joe Burnett, vicepresidente de estrategia de Bitcoin en Strive, dicho que esta falta de canje inmediato es una distinción importante entre la estrategia y los sistemas criptográficos fallidos como TerraUSD.

Antes de que TerraUSD colapsara en 2022, circulaban alrededor de 18.700 millones de dólares de la moneda estable frente a aproximadamente 3.100 millones de dólares de reservas de Bitcoin, mientras que su diseño permitía a los poseedores buscar reembolsos. En comparación, Strategy posee más de 50.000 millones de dólares en Bitcoin frente a unos 10.500 millones de dólares de STRC, y los accionistas preferentes no pueden exigir el reembolso del activo subyacente.

La comparación sugiere que Strategy es menos vulnerable al tipo de carrera rápida que abrumó a Terra. Su riesgo es más gradual: una caída prolongada de Bitcoin podría aumentar los costos de financiamiento, debilitar la demanda de sus valores y obligar a la empresa a dedicar más capital a dividendos y pagos de intereses.

Sin embargo, el fundador de Capriole Investments, Charles Edwards ve un problema más fundamental. Argumentó que Strategy sigue dependiendo demasiado de la apreciación de Bitcoin y del acceso continuo a los mercados de capital para respaldar sus obligaciones.

Edwards dijo que la compañía debería reducir la deuda y los pasivos de acciones preferentes mientras desarrolla fuentes de ingresos que no dependan completamente del aumento de los precios de Bitcoin.

Sus propuestas incluían préstamos garantizados y servicios de liquidación, así como adquisiciones de empresas de tesorería de activos digitales que cotizan con grandes descuentos sobre el valor de sus tenencias.

Ese enfoque acercaría la estrategia a una institución financiera centrada en Bitcoin y la alejaría de un modelo centrado principalmente en recaudar capital para comprar más criptomonedas. También requeriría que la empresa se retirara de algunos de los valores que creó para ampliar su tesorería.

A pesar de estas opiniones, Strategy todavía tiene margen para gestionar la crisis. Sus tenencias de Bitcoin superan los 50.000 millones de dólares a precios actuales y ha creado una reserva de 1.400 millones de dólares. Además, los inversores de STRC no pueden canjear inmediatamente sus acciones contra la tesorería.

Esas salvaguardias reducen el riesgo de un evento repentino de liquidez, pero no resuelven el costo creciente de mantener la estructura.

Una recuperación de Bitcoin mejoraría el valor de las tenencias de Strategy y podría reactivar la demanda tanto de MSTR como de STRC. Una recesión prolongada dejaría a la empresa con opciones menos atractivas: aumentar el dividendo de STRC para respaldar las acciones preferentes, emitir acciones ordinarias a precios más débiles, reducir las compras de Bitcoin o vender más tesorería para cumplir con las obligaciones en efectivo.

Por lo tanto, el debate gira menos en torno a si Strategy puede sobrevivir a una posición sumergida en el corto plazo que en cuánto debe gastar para preservar su modelo de financiación hasta que Bitcoin se recupere.