La caída del precio de Bitcoin por debajo de los 78.000 dólares convirtió una de las semanas regulatorias más fuertes de las criptomonedas en una prueba severa de la estructura del mercado, exponiendo con qué rapidez la presión macroeconómica y el posicionamiento saturado pueden dominar un catalizador de políticas favorables.

La caída de los precios se produjo poco después de que la Ley CLARITY avanzara hacia una votación en el pleno del Senado, un hito que normalmente fortalecería los argumentos a favor de precios más altos para los activos digitales al reducir la incertidumbre regulatoria.

En cambio, CryptoQuant datos revela que la principal criptomoneda cayó aproximadamente $4,100 durante el fin de semana. Esta caída repentina acabó con unos 80.000 millones de dólares en valor de mercado y provocó casi 980 millones de dólares en liquidaciones en los mercados de criptoderivados.

Según los expertos del mercado, la venta masiva puso de relieve que Bitcoin entró en este catalizador con demasiado apalancamiento.

Para agravar el problema estaba el debilitamiento de la demanda de ETF y un contexto macroeconómico que se había vuelto cada vez más implacable con los activos de riesgo. Cuando llegaron las noticias políticas positivas, el mercado ya estaba preparado para un reinicio.

Por lo tanto, un Bitcoin por debajo de 78.000 dólares deja al mercado en una posición muy compleja, con el impulso estancado y los operadores a corto plazo obligados a reducir su exposición.

Por qué el precio de Bitcoin no podría negociarse únicamente con la Ley CLARITY

Si bien la Ley CLARITY mejoró significativamente las perspectivas regulatorias a largo plazo de Bitcoin, su precio a corto plazo sigue ligado a los rendimientos, la fortaleza del dólar y las condiciones de liquidez global.

Como criptopizarra Como se informó anteriormente, los rendimientos de los bonos del Tesoro estadounidense aumentaron a medida que los inversores reevaluaron la trayectoria de la política de la Reserva Federal. La semana pasada, el rendimiento a 10 años subió al 4,62%, mientras que el bono a 30 años se acercó al 5,14%, elevando efectivamente la tasa de descuento en todos los activos de riesgo.

Naturalmente, los mayores rendimientos presionan a Bitcoin al endurecer las condiciones financieras y hacer que los activos especulativos sean menos atractivos en comparación con el efectivo y los bonos.

El dólar estadounidense añade otra capa de presión. La empresa de comercio de criptomonedas QCP señaló que el par USD/JPY cotizaba cerca de 158-159, lo que está peligrosamente cerca del nivel de 160 que históricamente ha provocado la intervención de las autoridades japonesas.

Un movimiento más brusco a través de esta zona podría desencadenar una relajación parcial de las saturadas operaciones de carry trade financiadas con yenes, un mecanismo que rápidamente drena liquidez de los mercados globales.

Al mismo tiempo, la empresa de gestión de activos Bitwise señaló que la tensión en los bonos del gobierno japonés (JGB) alimentó la narrativa más amplia de las tasas.

El rendimiento del JGB a 30 años alcanzó un máximo histórico y el rendimiento a 10 años subió a niveles no vistos desde finales de los años 1990. A medida que los inversores globales reequilibran los mercados de bonos soberanos, el aumento de los rendimientos japoneses a menudo se extiende a los bonos del Tesoro estadounidense.

Mientras tanto, la política comercial estadounidense hizo poco para aliviar estos vientos en contra.

Los mercados esperaban avances más concretos después de la cumbre Trump-Xi, pero la ausencia de concesiones claras sobre tierras raras para Estados Unidos y detalles limitados sobre reducciones arancelarias para China dejaron a los inversores cautelosos. El aumento de los precios del petróleo y una inflación más elevada reforzaron la opinión de que la Reserva Federal podría tener menos margen para flexibilizar sus políticas.

En consecuencia, las expectativas sobre las tasas se han ajustado rápidamente. Los mercados ahora están valorando una probabilidad del 50% al 60% de que la tasa de referencia de la Reserva Federal pueda ser 25 puntos básicos más alta para enero de 2027, lo que representa un fuerte cambio con respecto a las proyecciones de recortes anteriores.

Este panorama cambiante hace que sea increíblemente difícil para Bitcoin mantener un repunte impulsado puramente por las regulaciones sin un nuevo apoyo de liquidez.

El vencimiento de las opciones de Bitcoin dejó expuestas las posiciones largas abarrotadas a medida que la demanda de ETF se debilitaba

Mientras el mercado lidiaba con estos obstáculos macroeconómicos, Bitcoin también exhibió fragilidades estructurales en su propia configuración comercial, que rápidamente se extendieron al mercado al contado.

Según QCP, Bitcoin había pasado gran parte del último mes rondando cómodamente los 80.000 dólares. Sin embargo, esta estabilidad dependía en gran medida del posicionamiento de opciones que se preparaban para expirar.

Específicamente, la acción del precio al contado de BTC se vio restringida por el posicionamiento de los distribuidores, en gran medida a través de una gamma at-the-money vinculada a opciones IBIT.

Esta configuración absorbió naturalmente la volatilidad, bloqueando a Bitcoin en un rango estrecho incluso cuando otros activos oscilaron agresivamente. Cuando los operadores se posicionan de esta manera, sus flujos de compra y venta amortiguan mecánicamente los movimientos de precios, creando una ilusión de estabilidad.

Ese apoyo mecánico se evaporó después del vencimiento del viernes, cuando se retiraron más de 4.000 millones de dólares en opciones IBIT. Sin el efecto gamma estabilizador, Bitcoin perdió su posición firme cerca de los 80.000 dólares, dejando a los operadores altamente apalancados expuestos en un mercado cada vez más delgado.

QCP señaló que esta configuración hizo que Bitcoin fuera muy vulnerable a una cascada de liquidación una vez que el precio al contado superó el soporte clave.

Esto se debe a que el mercado se había acumulado en posiciones alcistas antes de que el catalizador regulatorio pudiera generar una demanda al contado sostenida. Una vez que la volatilidad se disparó, los operadores en largo, que habían tratado el rango de 78.000 a 80.000 dólares como un piso blindado, se vieron abruptamente obligados a relajarse.

Esta ola de liquidaciones chocó inmediatamente con un entorno de demanda al contado que se debilitaba. Durante el fin de semana, criptopizarra informó que las salidas de ETF de Bitcoin superaron los mil millones de dólares la semana anterior. Esta fue la mayor salida semanal desde enero.

Estos retiros llegaron en un momento crítico en el mercado, ya que la demanda de ETF había sido anteriormente uno de los pilares de soporte más confiables durante la recuperación de Bitcoin.

Mientras tanto, Bitwise también observó que esta reversión siguió a un período de sentimiento criptográfico muy elevado, preparando el escenario para una toma de ganancias agresiva una vez que las condiciones macroeconómicas se deterioraran.

En última instancia, estas salidas de ETF cambiaron el carácter mismo de la liquidación. Si bien la caída inicial fue impulsada por el apalancamiento, los vencimientos de opciones y la pérdida de soporte mecánico, los retiros del ETF indicaron que los compradores de mayor duración también estaban reduciendo su exposición.

Esto hace que la caída sea mucho más difícil de descartar como un simple reinicio impulsado por los derivados, ya que BTC carecía de la demanda al contado necesaria para absorber el enorme apalancamiento cercano a los $78,000.

Más allá de la liquidación, el panorama de la oferta de Bitcoin todavía apunta a la acumulación

A pesar de la sombría evolución del precio a corto plazo, los fundamentos subyacentes de la red de Bitcoin pintan un panorama sorprendentemente diferente: uno de acumulación silenciosa y una contracción de la oferta cada vez más profunda.

Binance Research destacó varias señales en cadena que apuntan a un ajuste de la oferta y una disminución de la presión de venta.

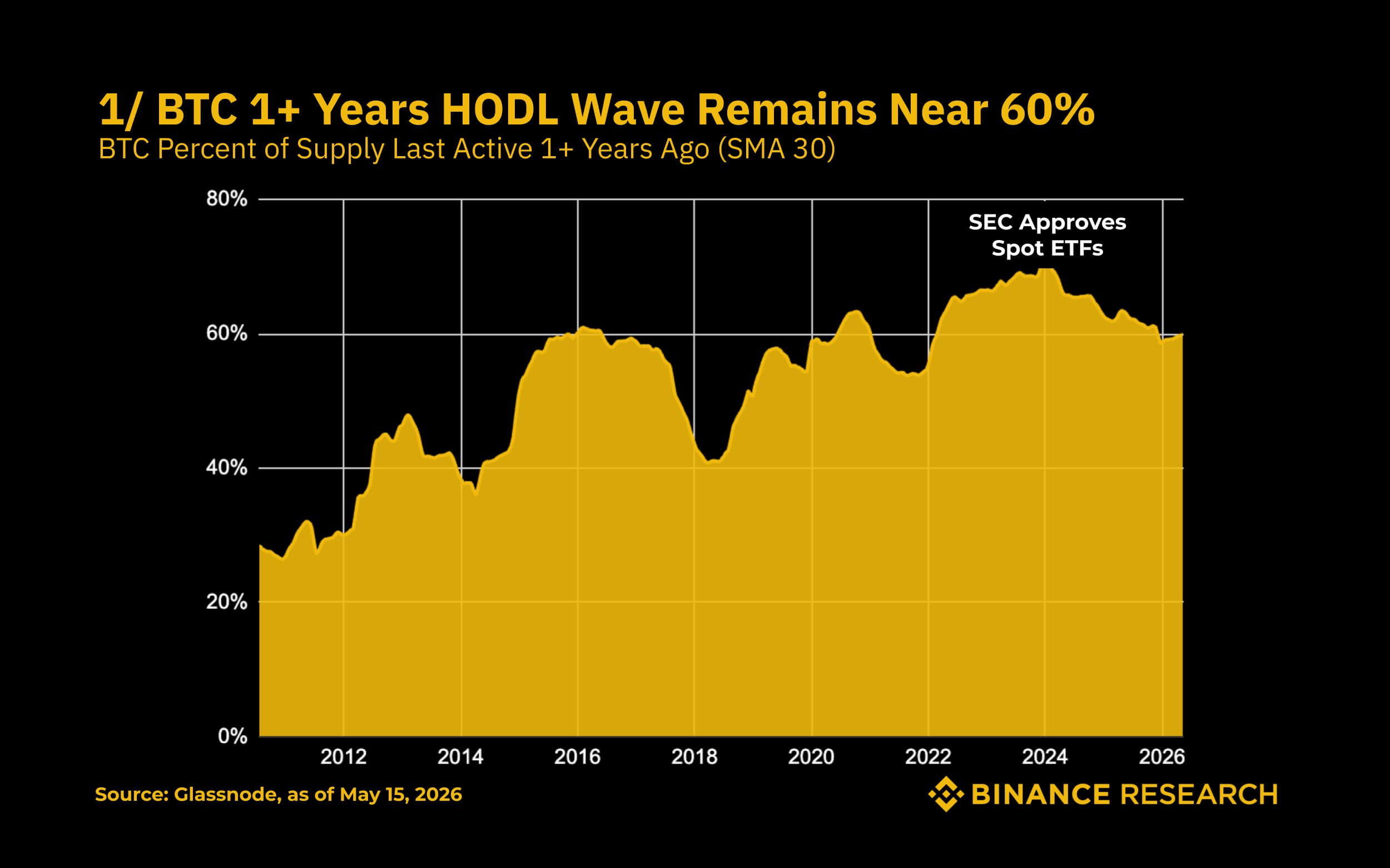

Según la empresa, casi el 60% del suministro de Bitcoin no se ha movido en más de un año, frente al 27% en 2012. Esta inactividad alcanzó un máximo del 69,5% en enero de 2024 y se mantiene en niveles históricamente elevados, lo que indica que los poseedores a largo plazo todavía controlan una parte masiva del suministro.

Esta métrica sugiere que hay menos monedas corriendo al mercado durante períodos estresantes.

Los menguantes saldos cambiarios de BTC refuerzan esta opinión. Desde que alcanzó un máximo del 17,6% durante el shock del mercado de la era COVID, la proporción de Bitcoin mantenida en las bolsas se ha desplomado a aproximadamente el 15,0%. Alrededor de 500.000 BTC abandonaron los intercambios durante este período, lo que llevó la oferta de venta inmediatamente disponible a un mínimo de seis años.

Además, el ratio SLRV permanece en una zona históricamente baja, un estado donde dominan los tenedores a largo plazo y la especulación a corto plazo es moderada. Históricamente, esta zona se alinea más estrechamente con las fases de acumulación del mercado que con las de distribución.

Sumándose a esta perspectiva estructural positiva, la medida MVRV de los tenedores a corto plazo, que se mantuvo por debajo de 1,0 desde noviembre de 2024, finalmente recuperó la marca de 1,0. Esto indica que los tenedores a corto plazo están comenzando a reconstruir ganancias no realizadas, agotando efectivamente la presión de venta inmediata.

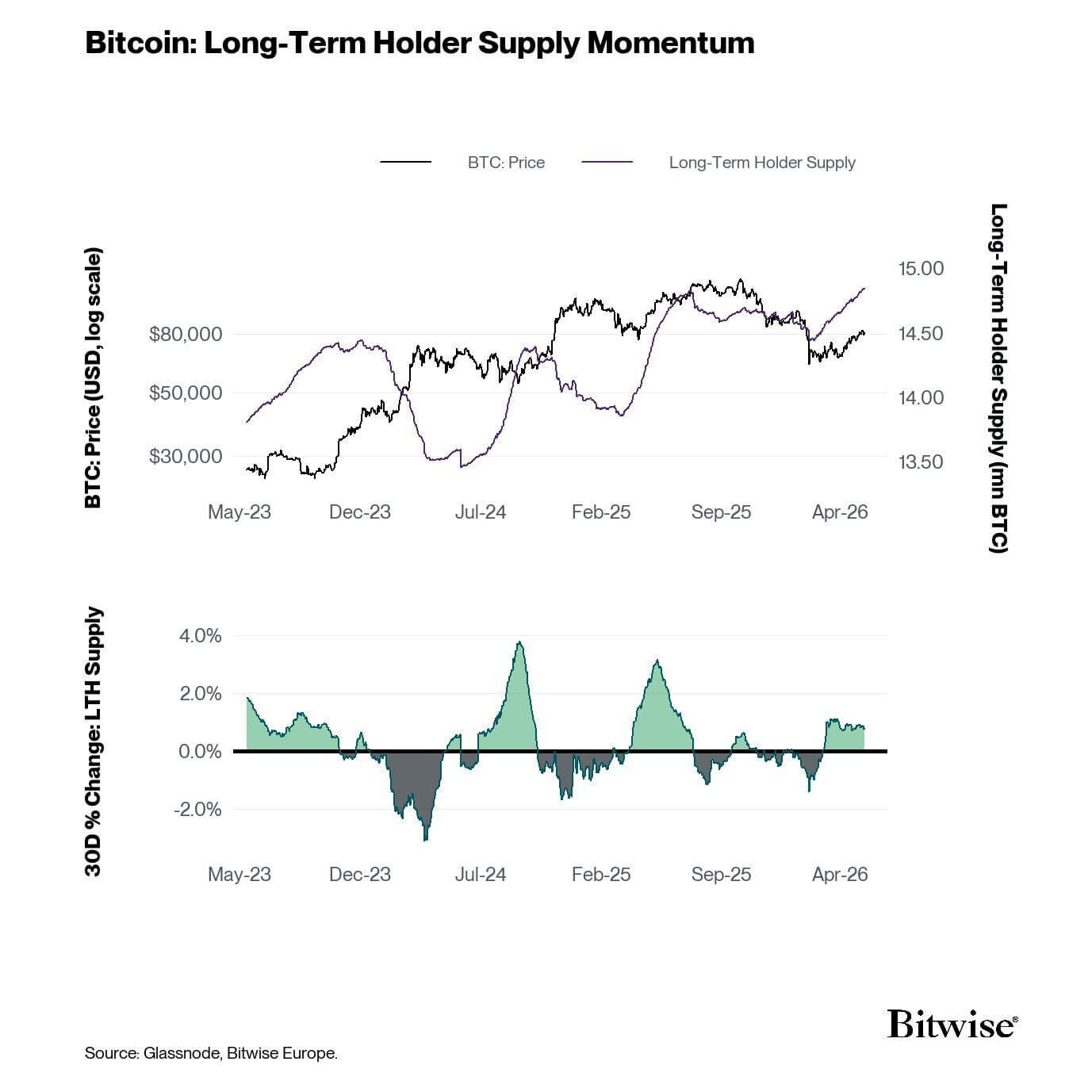

Los datos bit a bit corroboran esta dinámica, mostrando que el suministro de los titulares a largo plazo ha aumentado a aproximadamente 14,8 millones de BTC, lo que representa el 74,3% del suministro circulante. Estadísticamente, estas monedas están controladas por inversores que es muy poco probable que entren en pánico.

Si bien estos indicadores no eliminan el riesgo de una caída a corto plazo, sugieren fuertemente que la caída del fin de semana eliminó el exceso de apalancamiento sin alterar fundamentalmente la estructura de propiedad más profunda del mercado.

Los operadores de opciones se preparan para otro tramo a la baja mientras mantienen vivo el comercio de rebote

Dado este complejo contexto, la acción del precio de BTC y el posicionamiento de los derivados indican que los comerciantes de criptomonedas se están preparando para una volatilidad prolongada en lugar de una ruptura direccional decisiva.

Los datos de Deribit muestran una clara bifurcación en el sentimiento del mercado. En el lado defensivo, los strikes de venta de 60.000 y 75.000 dólares han surgido como posiciones masivas, con más de 2.400 millones de dólares.

Esto refleja una fuerte demanda de protección contra una caída más profunda en caso de que las presiones macroeconómicas se intensifiquen tras la caída por debajo de los 78.000 dólares.

Al mismo tiempo, el mercado de opciones todavía deja espacio para un rebote de Bitcoin si el precio al contado recupera el rango roto de 78.000 a 80.000 dólares.

Por el contrario, el potencial alcista sigue siendo sólido. Los call strikes de 80.000 y 90.000 dólares conllevan más de 2.800 millones de dólares en interés abierto, lo que demuestra que los operadores no han abandonado la tesis del rebote. Deliberadamente están dejando espacio para una fuerte recuperación a través del rango recientemente roto.

Este posicionamiento dividido es una receta para una acción del precio entrecortada. Los grandes intereses de venta pueden reforzar la cautela y acelerar las ventas durante las caídas, mientras que una fuerte exposición a las opciones de compra puede atraer agresivamente a los operadores a volver a entrar si el precio al contado se estabiliza.

Sin un catalizador definitivo, los sobrescritores de llamadas también pueden regresar al mercado para vender volatilidad al alza, fijando mecánicamente a Bitcoin cerca de sus niveles actuales.

Esta dinámica hace que la zona de 78.000 a 80.000 dólares sea el centro de gravedad absoluto. Un movimiento limpio y decisivo por encima de este rango desafiaría las posiciones bajistas establecidas durante la liquidación, lo que probablemente obligaría a los operadores a reconstruir la exposición al alza.

Por otro lado, no recuperarlo mantiene atractivas las coberturas a la baja, lo que deja a Bitcoin vulnerable a probar niveles de soporte más bajos.