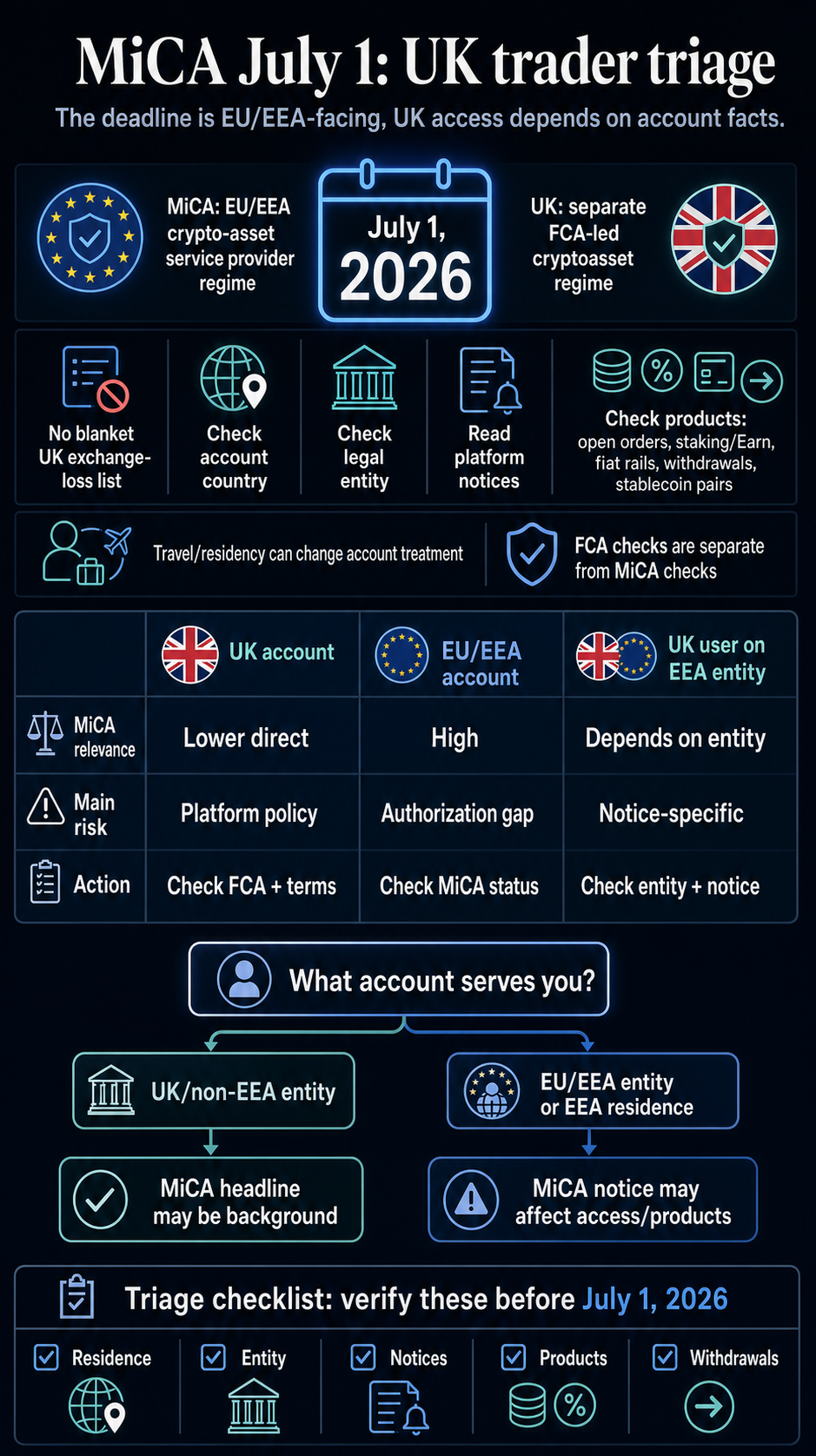

La fecha límite del 1 de julio de MiCA se siente como si fuera un cierre de bolsas en toda Europa. Para los comerciantes del Reino Unido, el reglamento directo sigue siendo el régimen liderado por la FCA del Reino Unido; el riesgo operativo es que una cuenta de cambio pueda clasificarse a través de un país, entidad legal o aviso de producto diferente.

La misma marca de intercambio puede atender a clientes a través de diferentes entidades legales. Por lo tanto, un usuario del Reino Unido puede ver un mensaje escrito para clientes de la UE, perderse uno que se aplica a una cuenta vinculada al EEE o pasar por alto un cambio de producto que afecta los depósitos, el rendimiento, las órdenes abiertas o los retiros.

El contrato de cuenta y la jurisdicción que se le atribuyen tienen más peso que el logotipo de la aplicación.

La Autoridad Europea de Valores y Mercados advirtió que el período de transición de MiCA finaliza el 1 de julio de 2026 y que los clientes de la UE deben verificar si su proveedor está autorizado bajo MiCA o si opera bajo una transición válida.

El Reino Unido se encuentra fuera de ese régimen de la UE y está construyendo su propio marco de criptoactivos a través de la Autoridad de Conducta Financiera y el Tesoro de Su Majestad. Una lista general de los intercambios que los comerciantes del Reino Unido pierden el 1 de julio iría más allá del registro obtenido.

Lo que cambia el 1 de julio en la UE

MiCA es el marco de la UE para la emisión, el comercio y los proveedores de servicios de criptoactivos. La descripción general de MiCA de la ESMA lo describe como el régimen regulatorio del bloque para criptoactivos y servicios relacionados.

La fecha del 1 de julio marca el final del período de transición para las empresas a las que se les había permitido seguir prestando servicios a clientes de la UE mientras buscaban autorización o utilizaban acuerdos de transición nacionales.

Para un cliente de la UE, esto puede convertirse en una cuestión de difícil acceso. Si un proveedor de servicios de criptoactivos no está autorizado y no tiene permiso para continuar operando durante la transición, es posible que la plataforma deba dejar de ofrecer ciertos servicios a esos clientes o cerrar sus actividades.

Es por eso que la ESMA ha instado a los clientes a verificar el estado de la autorización y por qué los avisos de intercambio en todo el bloque ahora tienen más peso operativo que los correos electrónicos de marketing normales.

Para un residente del Reino Unido cuya cuenta se atiende claramente fuera de la UE/EEE, el mismo plazo lleva a un análisis diferente. El Reino Unido no importó MiCA como su reglamento interno de criptomonedas después del Brexit.

Las preguntas sobre el acceso al Reino Unido actualmente se centran en el registro, la promoción financiera y las reglas de permisos futuros específicos del Reino Unido, en lugar de la autorización de la ESMA. La página del nuevo régimen de la FCA muestra que el Reino Unido está completando su propio proceso regulatorio en lugar de tratar la autorización de MiCA como la prueba para los servicios orientados al Reino Unido.

El problema práctico es que los usuarios rara vez piensan en personas jurídicas. Piensan en las marcas.

Un intercambio puede operar a través de varias entidades, servir a diferentes países bajo diferentes contratos y aplicar reglas de producto según la residencia, el país de la cuenta o la ruta de incorporación. Por lo tanto, MiCA es una razón para verificar cómo se clasifica la cuenta, en lugar de un corte directo en el Reino Unido por sí solo.

Una cuenta en el Reino Unido aún puede asumir el riesgo vinculado a la UE si el contrato, el registro de residencia o el aviso del producto apuntan en esa dirección. Un usuario que abrió una cuenta mientras vivía en el EEE, luego se mudó al Reino Unido o utiliza una entidad de plataforma que atiende a clientes europeos puede necesitar leer el aviso de manera diferente a alguien que se incorporó a través de una entidad específica del Reino Unido.

La respuesta del mundo real comienza ahí: primero identifique los datos de la cuenta y luego lea la fecha límite a través de esa lente.

Por qué la misma marca de intercambio puede significar una exposición diferente

Binance se ha convertido en el ejemplo más claro de esa confusión porque se encuentra en el centro de la charla social del 1 de julio.

CryptoSlate ya ha cubierto la historia del acceso y la liquidez de Binance centrada en la UE, incluida cómo la fecha límite de MiCA ha puesto el acceso a Binance y la liquidez del USDT en el centro de atención. Esa cobertura anterior proporciona antecedentes, mientras que la cuestión del Reino Unido gira en torno al tratamiento de las cuentas.

La propia actualización del usuario europeo de Binance muestra por qué los cambios en la plataforma deben leerse por país y estado de cuenta. Para un comerciante del Reino Unido, la prueba relevante es si Binance o cualquier otra plataforma ha enviado un aviso que se aplique específicamente a la cuenta, país o producto del usuario.

La misma prueba de contar primero se aplica a las conversaciones sobre productos. Las publicaciones pueden mencionar órdenes al contado, depósitos, apuestas, productos Earn, pares de monedas estables, rieles fiduciarios o retiros.

Esos términos son útiles para buscar en la bandeja de entrada de un usuario y en el centro de notificaciones de aplicaciones, mientras que el aviso de la propia plataforma de la cuenta determina si alguno de ellos se aplica. El enfoque más seguro es tratarlos como posibles puntos de exposición que requieren confirmación en el aviso del propio usuario.

Un comerciante también debe separar tres preguntas que a menudo se combinan. Primero, ¿puede la plataforma atender a clientes de la UE después del 1 de julio? En segundo lugar, ¿la cuenta del usuario se trata legalmente como una cuenta de la UE/EEE, una cuenta del Reino Unido o una cuenta en otra jurisdicción?

En tercer lugar, ¿la plataforma ha cambiado un producto específico, como rendimiento, margen, acceso a monedas estables, depósitos, retiros o rieles fiduciarios, para esa cuenta? La primera pregunta es directamente sobre la autorización MiCA. El segundo y el tercero requieren evidencia específica de la cuenta.

Esa distinción mantiene la cuestión del Reino Unido separada de la historia más amplia de Binance. La cobertura anterior de CryptoSlate cubre el acceso a la UE y las apuestas de liquidez.

Los lectores del Reino Unido deben verificar si el país de su cuenta, su entidad legal y el aviso de producto coinciden con el problema de la UE descrito en esas historias. Si la respuesta no está clara, la tarea inmediata es localizar el mensaje de la propia plataforma y comprobar si menciona la categoría de cuenta del usuario.

El régimen del Reino Unido es un control independiente.

Para el acceso exclusivo al Reino Unido, la FCA es el punto de partida regulatorio relevante. La información sobre criptoactivos de la FCA para empresas cubre las obligaciones actuales que enfrenta el Reino Unido, como el registro contra el lavado de dinero y los requisitos de promoción financiera.

Sus materiales sobre el nuevo régimen apuntan a que aún se está construyendo un marco de autorización nacional más amplio. Las guías regulatorias de CryptoSlate en el Reino Unido también han rastreado el camino separado del Reino Unido para las actividades y permisos de criptoactivos, incluidas las regulaciones de criptoactivos del Reino Unido y el régimen de actividades reguladas por la FCA.

Eso significa que un comerciante del Reino Unido debe tratar el estado MiCA y el estado del Reino Unido como controles separados. Un intercambio puede tener un problema de MiCA en Europa y un problema de FCA, promoción financiera o modelo de negocio diferente en el Reino Unido.

También puede estar registrado o estructurado para un tipo de actividad en el Reino Unido mientras maneja otra a través de términos diferentes. Esas distinciones son tediosas, pero es ahí donde suelen residir las preguntas sobre el acceso a la cuenta.

La misma lógica se aplica cuando un usuario del Reino Unido está de viaje o ha cambiado de residencia recientemente. Una plataforma puede depender de residencia declarada, documentos de verificación, controles de ubicación/IP, términos de entidades locales o restricciones de productos específicas de cada país.

Nada de eso convierte a MiCA en una ley del Reino Unido. Lo que sí significa es que un usuario que asume que su cuenta es sólo para el Reino Unido sin comprobar la entidad de la cuenta puede pasar por alto el motivo real por el que se cambia un servicio.

Esta sencilla tabla de clasificación puede reducir el riesgo de leer el aviso incorrecto:

| Situación de la cuenta | Probable relevancia de MiCA | Que comprobar | Qué evitar asumir |

|---|---|---|---|

| Residente del Reino Unido con una entidad de cuenta en el Reino Unido o fuera del EEE | Menor relevancia directa, pero la política de plataforma sigue siendo importante | Términos de la cuenta, entidad del Reino Unido, estado de la FCA, avisos y retiros de promociones financieras | Todos los titulares de la UE se aplican a la cuenta. |

| Residente del Reino Unido atendido a través de una entidad de la UE/EEE | Potencialmente mayor si la plataforma considera que la cuenta está dentro del alcance de los cambios de la UE | Entidad jurídica, país de incorporación, avisos de MiCA, restricciones de productos y lenguaje de finalización | La residencia en el Reino Unido por sí sola anula el contrato de cuenta |

| Residente de la UE/EEE temporalmente en el Reino Unido | Alto si la cuenta sigue siendo una cuenta de cliente de la UE/EEE | Registro de residencia, comunicaciones de la plataforma y si se ven afectados los retiros o solo la nueva actividad | La ubicación física en el Reino Unido cambia el tratamiento regulatorio de la cuenta |

| Usuario del Reino Unido con un producto mencionado en un aviso de plataforma | Depende de la cuenta y del producto. | Avisos específicos para pares de monedas estables, apuestas/ganancias, margen/delincuentes, rieles fiduciarios, transferencias y custodia | La charla sobre productos equivale a un cierre universal del intercambio |

Cómo deberían clasificar los comerciantes del Reino Unido los avisos del 1 de julio

La lista de verificación práctica es sencilla, pero debe ser específica para cada cuenta. Comience con el perfil de la cuenta, en lugar de la marca de intercambio.

Confirme la residencia legal y el país de la cuenta registrados. Verifique la entidad legal nombrada en los términos de servicio, el pie de página de la aplicación o cualquier aviso reciente.

Luego busque en correos electrónicos, notificaciones de aplicaciones y mensajes del centro de soporte términos como MiCA, UE, EEE, Reino Unido, retiro, transferencia, custodia, ferrocarril fiduciario, moneda estable, participación, ganancia, margen, delincuentes, orden abierta o cierre de cuenta.

El siguiente paso es separar el acceso de la exposición del producto. Un aviso que restringe nuevos pedidos genera un problema diferente al de un aviso que inhabilita los retiros.

Una liquidación de apuestas o ganancias requiere una respuesta diferente a la del cierre completo de una cuenta. Un cambio de par de monedas estables es independiente de la pérdida de acceso al comercio al contado en general.

Cuando un intercambio dice que un usuario se ve afectado, el usuario debe verificar los plazos, las ventanas de retiro, las opciones de conversión y si alguna posición abierta o producto de rendimiento necesita acción manual.

Para preguntas específicas del Reino Unido, consulte la FCA por separado. Eso incluye si la empresa aparece en los materiales de advertencia o registro de la FCA relevantes, si las comunicaciones a los usuarios del Reino Unido cumplen con las reglas de promoción financiera y si la plataforma declara que ofrece el producto a los residentes del Reino Unido a través de una entidad en particular.

Se trata de una clasificación regulatoria, no de asesoramiento legal.

La prueba del 1 de julio es la clasificación de cuentas, no una lista universal de pérdidas cambiarias del Reino Unido. La respuesta defendible es que MiCA no debería aislar directamente a los residentes del Reino Unido únicamente porque se encuentran en el Reino Unido.

El riesgo real es que las marcas de intercambio, las entidades de cuentas y los avisos de productos no se correspondan claramente con la taquigrafía de las redes sociales sobre la fecha límite de la UE. Lo que suceda a continuación dependerá menos del eslogan adjunto a MiCA y más de si las plataformas brindan avisos claros y específicos de la jurisdicción antes de que los usuarios descubran una orden bloqueada, un producto de rendimiento modificado o una ruta de retiro que deberían haber verificado antes.