La fecha límite de MiCA en Europa está convirtiendo el acceso y la infraestructura en la misma pregunta: ¿qué aplicaciones criptográficas siguen disponibles y quién controla los rieles debajo de ellas?

BitGo Europe GmbH anunció una asociación con Bielik.io, una plataforma de comercio de cifrado con sede en Varsovia, para respaldar el acceso comercial regulado en todo el EEE mediante la integración de la infraestructura Crypto-as-a-Service de BitGo Europe.

A través de esa integración, se espera que los usuarios elegibles de Bielik.io accedan a depósitos, comercio de activos digitales respaldado y custodia a través de la aplicación móvil de Bielik, mientras que BitGo Europe proporciona la infraestructura regulada debajo.

El acuerdo es lo suficientemente pequeño como para parecer una asociación de plataforma normal. También es lo suficientemente específico como para mostrar una ruta que las plataformas europeas más pequeñas pueden tomar a medida que los plazos de MiCA reemplacen a los antiguos regímenes nacionales.

Si esas plataformas no pueden construir una pila operativa completamente regulada antes de que expiren los permisos nacionales, el camino de supervivencia puede ser mantener la aplicación orientada al cliente y trasladar el núcleo regulado a un proveedor autorizado.

Eso hace que el anuncio de BitGo-Bielik sea diferente de los problemas de acceso estándar de MiCA. A muchas plataformas se les pregunta si los usuarios aún podrán abrir su aplicación después del 1 de julio. Es posible que no pregunten quién mantiene los controles de custodia, incorporación, transferencia, negociación, liquidación y políticas una vez que la aplicación siga funcionando.

La fecha límite de MiCA convierte el cumplimiento en un modelo operativo

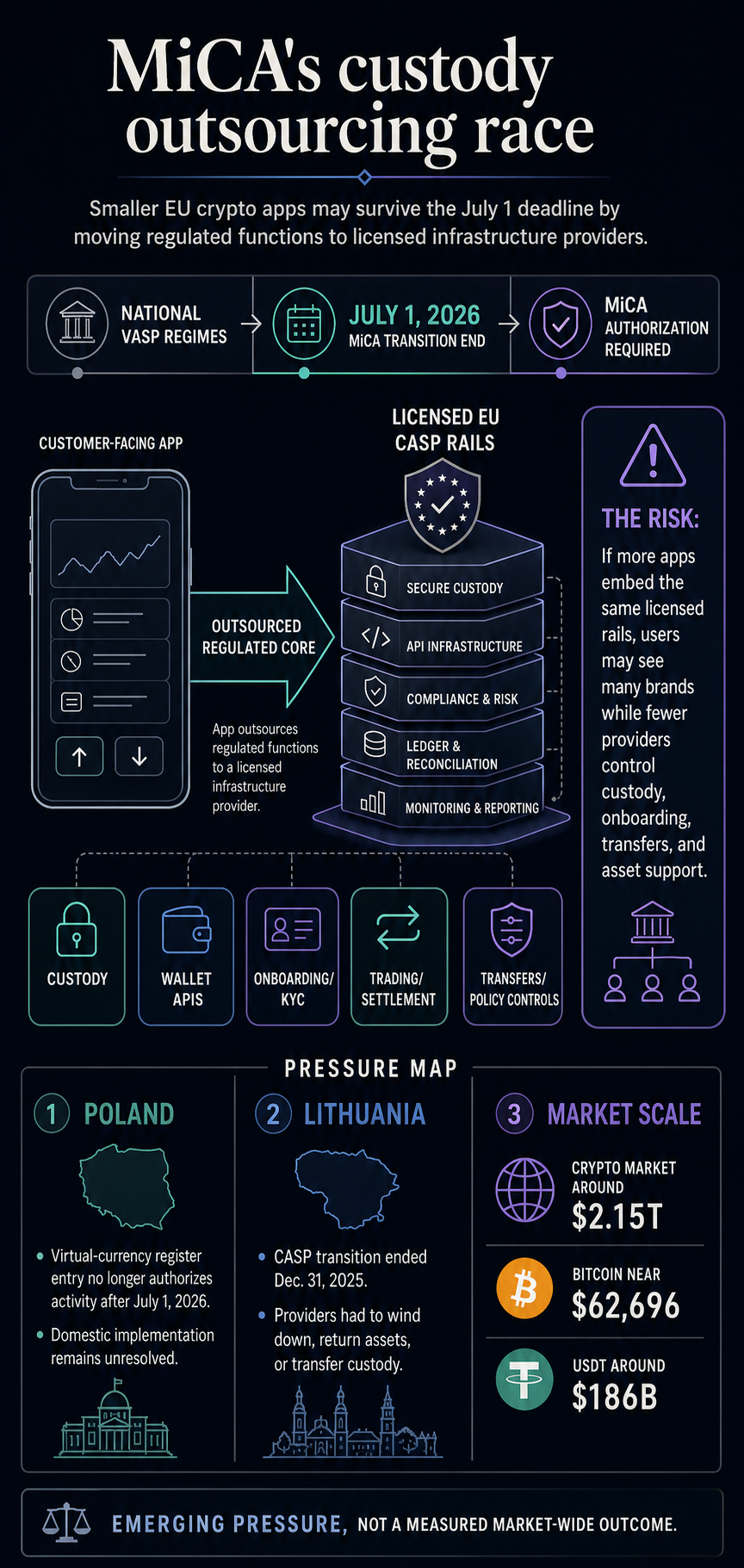

La ESMA ha dicho que el período de transición de MiCA expira en toda la UE el 1 de julio de 2026. Después de esa fecha, las entidades que brindan servicios de criptoactivos a clientes de la UE sin una licencia MiCA infringen la ley de la UE y deben dejar de ofrecer esos servicios, según la declaración del regulador de abril.

Eso saca a MiCA del ámbito del diseño de políticas y lo introduce en el modelo operativo de cada bolsa, corredor, billetera y aplicación que presta servicios al bloque. Una plataforma puede solicitar su propia autorización MiCA CASP, cerrar, transferir usuarios, retirarse de Europa o encontrar un socio de infraestructura autorizado que pueda proporcionar legalmente los servicios pertinentes.

La declaración de la ESMA establece un límite para la subcontratación. Dice que los CASP no pueden subcontratar ni delegar la custodia a entidades que no sean CASP autorizadas, y advierte contra acuerdos que encaminen a los clientes de la UE a través de entidades no autorizadas de terceros países.

En la práctica, la subcontratación y el enrutamiento de la custodia de criptomonedas deben permanecer dentro del perímetro regulatorio de los servicios que se realizan.

BitGo Europe se está posicionando directamente en esa brecha. Un día antes del anuncio de la asociación con Bielik, la compañía describió la infraestructura CaaS compatible con MiCAR para VASP, fintechs y plataformas de activos digitales elegibles mientras navegan por la transición de los regímenes de registro nacional a MiCA.

El conjunto de productos incluye custodia, API de billetera, incorporación y KYC, comercio y liquidación, servicios de transferencia, rampas de entrada y salida SEPA cuando estén disponibles, controles de políticas, soporte de implementación y seguro para billeteras de custodia BitGo sujetas a términos.

La oferta combina tecnología con una ruta operativa regulada: una plataforma puede preservar su relación inicial con los usuarios mientras traslada funciones reguladas a la pila de otra empresa.

Para una plataforma más pequeña, el atractivo es claro. Desarrollar por sí solo el conjunto completo de capacidades reguladas significa llevar la carga detrás de la custodia, las billeteras, la incorporación, el comercio, la liquidación, las transferencias y los controles de políticas.

La incorporación de un proveedor con licencia puede permitir que la plataforma conserve su marca, experiencia de usuario y relaciones con los clientes mientras el proveedor maneja la infraestructura para esas funciones.

Para los usuarios, el cambio puede ser más difícil de ver. La misma aplicación puede ofrecer depósitos y operaciones, pero la entidad que proporciona servicios de custodia o transferencia puede ser diferente de la marca en la pantalla de inicio.

Cuando el proveedor está autorizado para los servicios relevantes, ese modelo puede respaldar el cumplimiento y al mismo tiempo preservar el acceso a través de una interfaz familiar.

Aún así, una plataforma orientada al cliente que depende de otra empresa para la custodia, las billeteras, el comercio, la liquidación y la incorporación tiene menos independencia operativa que una plataforma que ejecuta esas funciones por sí misma.

Su continuidad depende del alcance de la licencia del proveedor, la disponibilidad del servicio, los activos admitidos y los controles de políticas para las funciones que proporciona.

Ése es el problema de concentración que MiCA puede estar creando en el mercado. La regulación también puede mantener vivas algunas plataformas más pequeñas al trasladar su núcleo operativo hacia proveedores regulados más grandes.

La propia posición regulatoria de BitGo Europe ayuda a explicar por qué puede desempeñar ese papel. La AMF de Francia incluye a BitGo Europe GmbH como MiCA CASP con licencia alemana autorizada en Francia para la prestación gratuita de servicios.

Los servicios listados incluyen custodia y administración; intercambio de criptoactivos por fondos; intercambio de criptoactivos por otros criptoactivos; ejecución y transmisión de órdenes; y servicios de traslado.

En un marco de mercado único, esa lógica de pasaporte es valiosa. Permite que un proveedor autorizado en un estado miembro pase a formar parte de la respuesta de infraestructura en otro, sujeto al alcance del servicio y al proceso de notificación.

Para plataformas más pequeñas en mercados donde el camino interno es complicado o llega tarde, eso puede convertirse en más que una conveniencia.

Polonia y Lituania muestran los puntos de presión

Polonia es el punto de presión inmediato más claro en esta historia porque la asociación BitGo-Bielik está vinculada a una plataforma con sede en Varsovia y la fecha límite del 1 de julio llega con cuestiones de implementación nacional sin resolver.

El aviso de Katowice del gobierno polaco para los clientes de entidades en el registro de actividad de moneda virtual establece que, después del 1 de julio de 2026, una entrada en el registro polaco no autorizará la actividad de moneda virtual en Polonia o en el extranjero.

Dijo que los servicios de criptoactivos después de esa fecha requieren una autorización MiCA válida y ordenó a los clientes que consultaran la lista pública de ESMA.

El contexto legislativo de Polonia aumenta esa presión. La negativa del presidente polaco a firmar la ley del mercado de criptoactivos del 15 de mayo de 2026 dejó su implementación sin resolver.

UKNF ha dicho por separado que debido a que la ley nacional pertinente no había entrado en vigor, no se había designado formalmente ninguna autoridad competente polaca para determinadas funciones de MiCA relacionadas con los proveedores de servicios de criptoactivos.

Polonia permanece dentro del MiCA, pero su transición interna es incómoda. UKNF dijo que los CASP autorizados por MiCA de otros estados miembros pueden brindar servicios en Polonia bajo reglas transfronterizas después de notificar a su autoridad de origen, y no necesitan una presencia física en el estado anfitrión.

Lituania ofrece una visión anterior del mismo tipo de presión. Su período de transición CASP finalizó el 31 de diciembre de 2025, y el Banco de Lituania dijo que los proveedores que no planeaban continuar necesitaban cerrar sin problemas, devolver los activos de los clientes o transferir la custodia a custodios designados por el cliente o billeteras autohospedadas.

Dijo que alrededor de 30 empresas habían solicitado una licencia CASP en ese momento, mientras que más de 370 habían declarado servicios de criptoactivos, y sólo 120 estaban realmente operando en función de los ingresos y la actividad de los estados financieros.

El patrón es consistente: los regímenes nacionales de VASP crearon grandes poblaciones de proveedores registrados o declarados, pero la autorización MiCA es un listón más alto.

A medida que ese listón se muerde, las plataformas tienen que decidir si son operadores regulados, candidatos a liquidación o marcas front-end que dependen de la infraestructura regulada de otra persona.

Cómo la fecha límite de MiCA puede concentrar la infraestructura criptográfica

La presión más visible de MiCA sigue siendo el acceso de los usuarios. La cobertura reciente de CryptoSlate sobre el acceso a Binance, la liquidez del USDT y los posibles límites de intercambio muestra cuán rápido las decisiones de cumplimiento pueden llegar a los usuarios.

El problema de la infraestructura se encuentra un nivel por debajo de eso. Si más plataformas preservan el acceso mediante la incorporación de proveedores de CaaS con licencia, el mercado criptográfico de Europa podría mantener una capa de aplicaciones diversa, mientras que menos proveedores manejan más capas de custodia y cumplimiento.

Una compensación aún puede respaldar los objetivos de cumplimiento de la regulación. MiCA plantea requisitos de autorización en todo el bloque, y una plataforma que utiliza un proveedor autorizado de custodia e incorporación puede estar mejor posicionada para continuar sirviendo a los usuarios legalmente que una que depende de un registro nacional que vence.

Pero ¿a qué control renuncia el mercado a cambio?

Si las integraciones se concentran entre menos proveedores, esos proveedores podrían ganar más influencia sobre qué activos son respaldados, qué tan rápido las plataformas pueden incorporar usuarios, cómo se monitorean las transferencias, qué jurisdicciones reciben el servicio primero y qué tan rápido una plataforma puede recuperarse si su proveedor cambia los términos o sale de una línea de negocio.

La escala del mercado explica por qué el problema se extiende más allá de una aplicación polaca. El 22 de junio, las páginas de mercado de CryptoSlate mostraban una capitalización total del mercado criptográfico de alrededor de 2,15 billones de dólares, Bitcoin cerca de 63.500 dólares y el USDT todavía con una liquidez de aproximadamente 186.000 millones de dólares.

Las opciones de infraestructura de MiCA se encuentran en un mercado lo suficientemente grande como para que la custodia, la incorporación y el control de transferencia sean funciones operativas estratégicamente importantes.

En esta etapa, la tesis de la concentración es una presión emergente que espera ser medida en todo el mercado. El acuerdo BitGo-Bielik muestra una ruta concreta: una plataforma local que preserva el acceso a través de una infraestructura regulada de un proveedor con licencia más grande.

Los plazos de la ESMA y las reglas de subcontratación muestran por qué esa ruta tiene consecuencias. Polonia y Lituania demuestran por qué el cronograma es urgente.

La siguiente señal es si más plataformas europeas anuncian integraciones CaaS similares antes y después del 1 de julio. Si lo hacen, el primer resultado visible de MiCA puede ser un mercado más limpio y más compatible.

Su segundo resultado puede ser que menos empresas controlen los rieles debajo de él.