En los mercados tradicionales, el VIX ofrece a los operadores una forma de cubrir o negociar la volatilidad esperada del mercado de valores en lugar de tener una visión directa del S&P 500. Los futuros de volatilidad de Bitcoin de CME ahora ofrecen a los operadores de Bitcoin una versión regulada de esa idea: una forma de apostar a la volatilidad sin apostar al precio de Bitcoin.

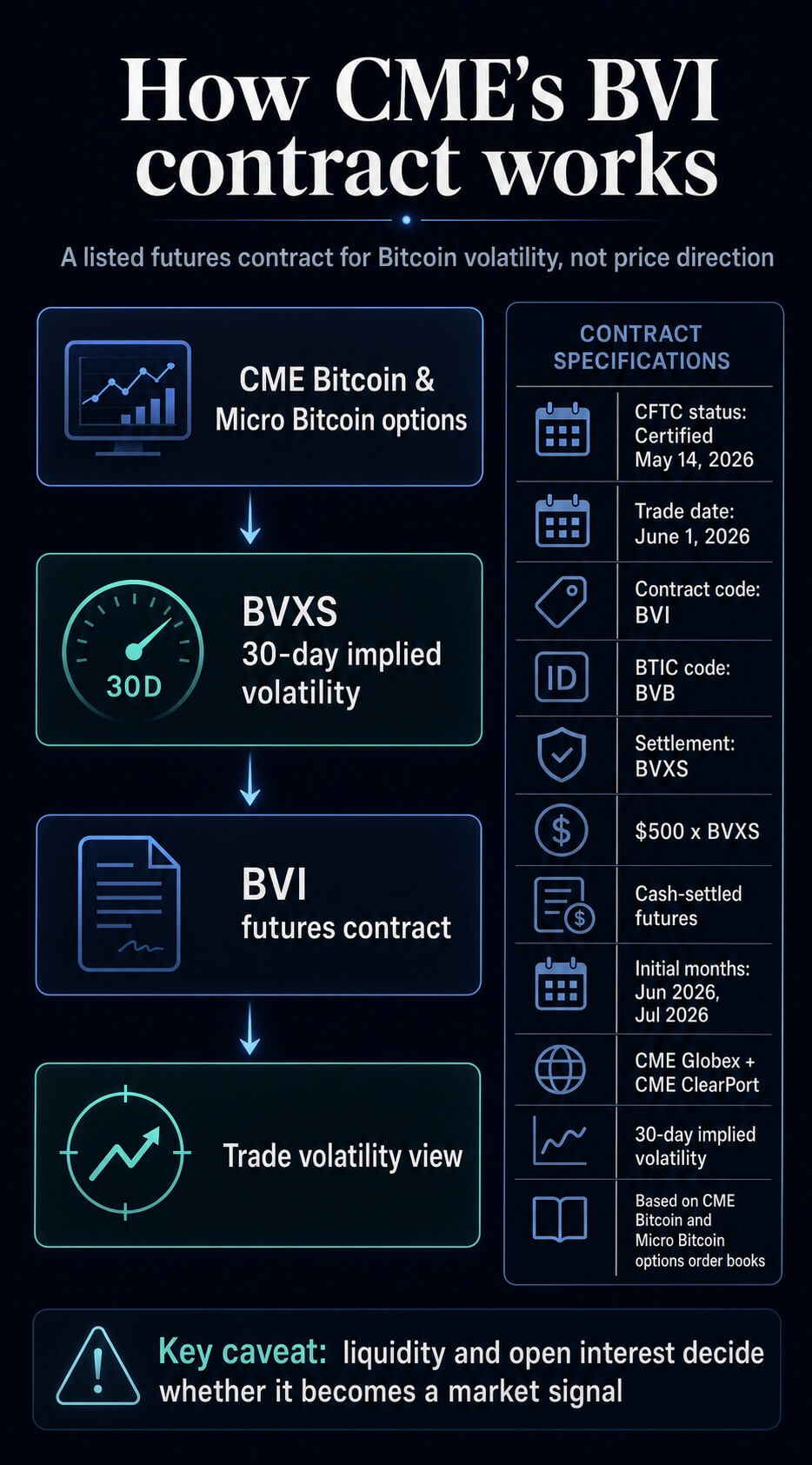

El intercambio planea cotizar Futuros de volatilidad de Bitcoin para comenzar a cotizar el 1 de junio, mientras que el 14 de mayo Registro de productos de la Comisión de Comercio de Futuros de Materias Primas enumera el contrato como Certificado.

Eso hace que el lanzamiento sea una prueba de la estructura del mercado: si Bitcoin está listo para un contrato de futuros regulado vinculado a la propia turbulencia esperada.

El contrato, ticker BVI, se liquidará financieramente en el Índice de Volatilidad de Bitcoin CME CF – Liquidación, o BVXS. El índice está diseñado para reflejar una visión futura de 30 días de la volatilidad implícita extraída de los libros de pedidos de opciones de CME Bitcoin y Micro Bitcoin.

En términos prácticos, una mesa de operaciones puede expresar si espera que el próximo mes de Bitcoin sea más tranquilo o más volátil sin utilizar futuros de Bitcoin, ETF al contado u opciones para obtener una visión directa del precio.

El producto tiene una sensación de estilo VIX, pero no convierte a BVI en un indicador comprobado del miedo a Bitcoin antes de que comience la negociación. Pone un contrato regulado en torno a algo que los comerciantes ya observan: cuánto movimiento espera el mercado de Bitcoin, independientemente de si el próximo movimiento es hacia arriba o hacia abajo.

El VIX adquirió importancia en las finanzas tradicionales porque convirtió la volatilidad esperada en un lenguaje de riesgo común. Los gestores de cartera lo utilizan para cubrir shocks, las mesas de opciones lo utilizan para tensionar los precios y los analistas lo utilizan como una abreviatura del miedo del mercado. BVI está intentando incorporar una capa similar a Bitcoin, pero aún tiene que demostrar que los comerciantes la usarán en tamaño.

El nuevo contrato de CME desvía el comercio de la dirección de los precios

El detalle de la certificación actualiza el anuncio de lanzamiento de CME del 5 de mayo sin cambiar el cronograma básico. El contrato pasó de la revisión regulatoria pendiente planificada en el anuncio a un registro de producto de la CFTC marcado como Certificado.

correspondiente de CME presentación del 14 de mayo dice que el contrato estará disponible en CME Globex y CME ClearPort a partir del domingo 31 de mayo, antes de la sesión de negociación del 1 de junio.

La certificación es un hito en la cotización: CME ha certificado el contrato según el proceso pertinente de la CFTC, mientras que el respaldo regulatorio y la liquidez futura siguen siendo cuestiones separadas.

Proporciona a los escritorios institucionales un marco familiar de intercambio y compensación para una operación de volatilidad de Bitcoin.

Para la mayoría de los lectores, los términos clave son más simples: BVI es el contrato de futuros, BVXS es el índice con el que se liquida y cada contrato vale 500 dólares veces el nivel de BVXS.

Los meses enumerados inicialmente son junio de 2026 y julio de 2026.

La diferencia práctica es la exposición. Los futuros de Bitcoin permiten a los operadores tener una idea de dónde se negociará BTC. Los ETF de Bitcoin ofrecen a los inversores exposición vinculada al contado dentro de las cuentas de corretaje.

Las opciones de Bitcoin pueden expresar opiniones tanto de precio como de volatilidad, pero requieren ejecución de opciones y gestión de riesgos de opciones. BVI incluye una visión de la volatilidad en un contrato de futuros cotizado que sube o baja con las expectativas del mercado sobre el movimiento de Bitcoin en lugar de solo con el precio spot de Bitcoin.

CME página del producto hace explícita esa distinción, diciendo que el contrato está destinado a cubrir la exposición de Bitcoin contra el aumento o la caída de la volatilidad y para negociar expectativas de turbulencia en el mercado independientemente de la dirección del precio de Bitcoin.

BVXS convierte los precios de las opciones en el punto de referencia

El contrato de futuros es tan útil como el índice de referencia que contiene. BVXS es la versión de liquidación diaria del índice de volatilidad de Bitcoin CME CF.

CF Benchmarks describe BVXS como un punto de referencia de una vez al día que representa una medida de volatilidad implícita de vencimiento constante de 30 días basada en los libros de pedidos de opciones de CME Bitcoin y Micro Bitcoin.

En la práctica, el índice de volatilidad de Bitcoin convierte el precio de las opciones de CME en un punto de referencia diario para las turbulencias esperadas de BTC.

BVXS no rastrea Bitcoin en sí. Realiza un seguimiento de lo que implican los precios de las opciones sobre cuánto Bitcoin podría moverse durante los próximos 30 días. Eso convierte a BVXS en un punto de referencia de volatilidad implícita de Bitcoin en lugar de un punto de referencia de precio al contado.

Si los operadores de opciones valoran una mayor incertidumbre, el índice puede subir incluso antes de que Bitcoin haga un gran movimiento. Si los operadores de opciones exigen menos protección o esperan operaciones más tranquilas, el índice puede caer incluso mientras Bitcoin permanece direccionalmente activo.

Esa distinción hace que el producto sea más que otro carril de acceso. Es posible que un fondo que posee exposición a Bitcoin a través de tenencias al contado, ETF, futuros o productos estructurados no quiera vender la exposición subyacente cada vez que aumenta la tensión del mercado.

En cambio, es posible que desee una herramienta que apunte directamente a la volatilidad. Por el contrario, un operador puede esperar turbulencias en torno a una impresión macro, un evento regulatorio, una reversión del flujo de ETF o una dislocación del mercado sin estar convencido de si BTC sube o baja.

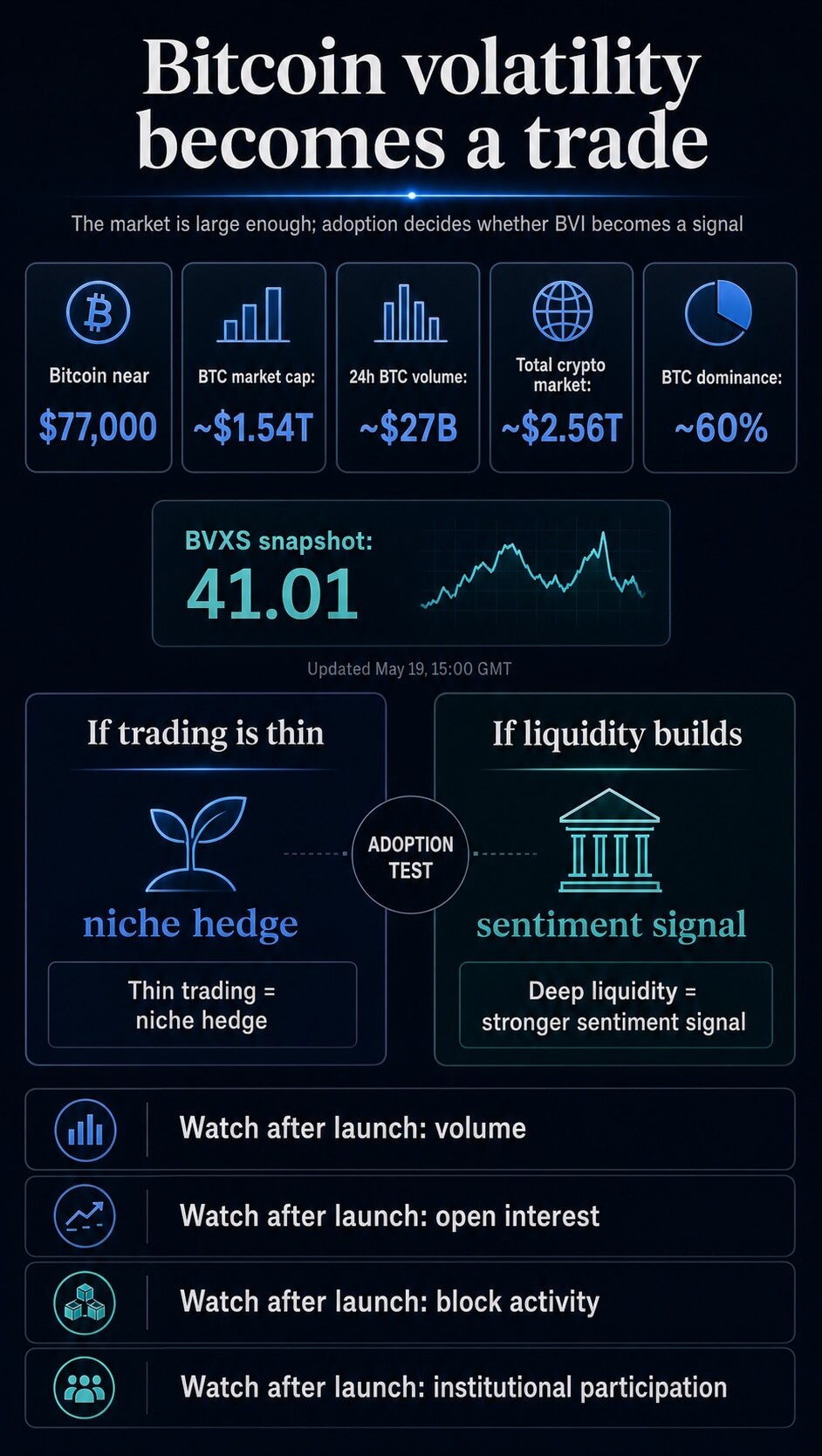

En el momento de la publicación del 20 de mayo, la última cifra de CF Benchmarks disponible antes de la sesión mostraba que BVXS se situaba en 41,01, una caída del 0,99%.

Bitcoin ahora tiene un punto de referencia de volatilidad implícita vinculado a CME que se encuentra debajo de un producto de futuros cotizado.

Por qué a las instituciones les puede interesar un comercio de miedo a Bitcoin

Para las instituciones, BVI ofrece una forma más sencilla de separar una operación que los futuros, opciones y ETF de Bitcoin a menudo combinan.

En un producto direccional, el operador suele estar expuesto al nivel de Bitcoin. Una posición larga en futuros de Bitcoin se beneficia si BTC sube y pierde si cae. El titular de un ETF al contado está vinculado a la dirección del activo.

Las opciones pueden aislar la volatilidad, pero la operación es más compleja y conlleva exposición a la selección de ejercicios, el vencimiento, la caída del tiempo y la gestión de posiciones.

BVI ofrece a los escritorios una expresión más clara de la pregunta: ¿Bitcoin se moverá más o menos de lo que espera el mercado actualmente?

Eso puede ayudar a las mesas a cubrir carteras, estructurar precios de productos, administrar libros de opciones o posicionarse en torno a eventos donde el tamaño del movimiento importa más que la dirección.

El momento también se ajusta al impulso más amplio de la estructura del mercado criptográfico de CME. CME dice Negociación de opciones y futuros de criptomonedas las 24 horas, los 7 días de la semana Está previsto que comience el 29 de mayo, poco antes del lanzamiento en BVI. También amplía la pila de derivados de Bitcoin de CME más allá de los futuros direccionales, las opciones y la exposición al mercado adyacente a ETF.

Los dos desarrollos apuntan en la misma dirección: los derivados criptográficos regulados se están volviendo menos como una sesión paralela adjunta a los horarios tradicionales del mercado y más como una infraestructura diseñada en torno a cómo se negocian realmente las criptomonedas.

La reciente cobertura de Bitcoin de CryptoSlate ha seguido en gran medida las cuestiones direccionales y de acceso que han dominado el mercado: reversiones de flujo de ETF, presión inflacionaria, liquidez de opciones en torno a productos ETF al contado, acumulación institucional y la economía en decadencia de algunos modelos de cajeros automáticos minoristas.

El contrato de volatilidad de CME lleva la discusión a un nivel diferente. Se pregunta si el riesgo de Bitcoin puede convertirse en un producto por derecho propio.

La escala de Bitcoin hace que la pregunta tenga sentido. Las páginas de mercado de CryptoSlate mostraron a Bitcoin cerca de $77,000 el 20 de mayo, con una capitalización de mercado de alrededor de $1,54 billones y un volumen de 24 horas de alrededor de $27 mil millones.

El mercado criptográfico en general se situó en torno a los 2,56 billones de dólares, con un dominio de BTC cercano al 60%. En ese contexto, un futuro de volatilidad regulado es un intento de hacer que las expectativas del mercado sobre el movimiento de Bitcoin sean negociables de una forma más directa.

La prueba de lanzamiento es la liquidez, no la marca

Sin embargo, comparar los futuros de CME BVI con el VIX puede exagerar el producto antes de que existan datos comerciales.

Los futuros y opciones VIX son instrumentos establecidos para negociar o cubrir el riesgo de volatilidad. BVI aún no se ha ganado ese estatus.

La prueba después del 1 de junio será práctica: si el contrato atrae volumen, interés abierto, actividad en bloque y suficiente participación institucional para convertirse en una señal significativa.

La presentación de CME dice que los volúmenes de negociación, los niveles de interés abierto y la información de precios se publicarán diariamente. Esas cifras tendrán más peso que la etiqueta de lanzamiento.

Si el volumen aumenta, BVI podría brindar a los participantes del mercado una forma más limpia de cubrir la exposición a Bitcoin cuando esperan turbulencias, o de expresar una opinión de que la volatilidad esperada es demasiado alta o demasiado baja.

También podría dar a los analistas otra señal sobre el estrés del mercado junto con los flujos de ETF, el posicionamiento de opciones, la base de futuros y la liquidez al contado.

Si las operaciones son escasas, el producto puede seguir siendo útil para algunas mesas sin convertirse en un indicador amplio del sentimiento. Ese resultado aún agregaría una herramienta regulada a la pila de derivados de Bitcoin, pero no lograría convertir la volatilidad de Bitcoin en un instrumento de mercado ampliamente seguido.

CME tiene un contrato de futuros de volatilidad de Bitcoin certificado por la CFTC programado para el 1 de junio, vinculado a un punto de referencia de volatilidad implícita de 30 días elaborado a partir de datos de opciones de Bitcoin de CME.

Brinda a las instituciones una forma de negociar la turbulencia esperada de Bitcoin sin hacer una apuesta de precio directa. Que se convierta en el comercio de miedo de Bitcoin depende de lo que suceda una vez que los comerciantes puedan realmente usarlo.